Desde sus inicios, el mundo de las finanzas ha sido un espacio restrictivo, no sólo por su limitado acceso, sino porque estuvo en mayor medida, conformado por el género masculino.

Sin embargo, con la flexibilización del sistema y el acceso cada vez más inclusivo, las mujeres han ido ganando terreno tomando un rol más activo en la economía y los mercados.

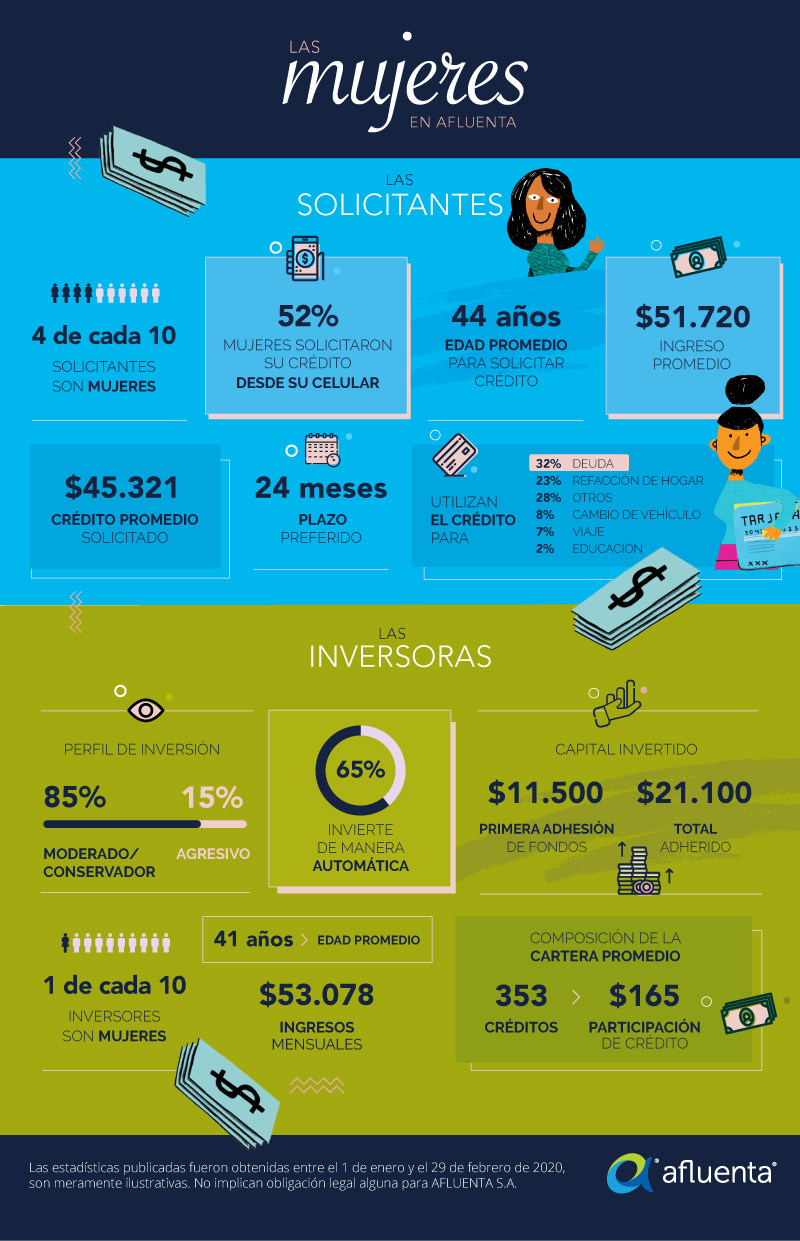

Con un sólido crecimiento desde 2012 y con más de 1.500.000 personas en su comunidad, Afluenta arroja conclusiones reveladoras sobre la mujer y las finanzas:

Al momento de invertir:

• Son más conservadoras y logran carteras más estables: El 85% de ellas prefiere invertir de manera conservadora, manteniendo una oferta promedio de $165 en cada solicitud de préstamo, mientras que los hombres solo invierten en este perfil el 75% y con ofertas promedio de $176. Como resultado, obtienen carteras más estables y diversificadas con apenas 4,4% de rendimiento anual por debajo del que obtienen los hombres.

• Confían en los algoritmos: Un 65% de ellas prefiere que su dinero trabaje de forma automática donde el sistema opera a partir de sus preferencias. Esta opción les permite ahorrar tiempo y mantener a su dinero trabajando de forma constante.

• Desarrollan mayor capacidad de ahorro: Pese a que su salario y su patrimonio es un 6% menor que el de los hombres, las mujeres adhieren de forma inicial un capital 8% mayor.

Al momento de solicitar:

• Son más organizadas en su economía: Pese a que las mujeres que solicitan préstamos obtienen un salario 13% menor que los hombres, y corresponden al 41% de los créditos otorgados. Eso significa que tienen menos necesidad de solicitar financiación para sus proyectos.

• Buscan practicidad: El 52% de las mujeres solicitaron su crédito desde su celular, mientras que en hombres esa cifra se reduce al 43%. Ellas prefieren hacerlo en cualquier momento y lugar, optimizando tiempos entre una actividad y otra.

• Piensan en el futuro: Las mujeres solicitan un 45% más créditos para consolidación de deuda y el doble para destinos educativos que los hombres.

Estos datos, muestran diferencias, por sobre los hombres, que las posicionan como más conservadoras, aunque más organizadas en sus finanzas, lo cual habla de su capacidad de organización y priorización en los temas cotidianos.

La apertura de la mujer en el sector financiero permite expandir los horizontes del conocimiento, generando versatilidad y potenciando las oportunidades para todos.

“Para nosotros, fortalecer el rol de las mujeres en el sector financiero es clave para fomentar el crecimiento económico y la equidad de género a nivel laboral”, afirma Laura Gisbert, COO de Afluenta.

En efecto, el 50% de los empleados de la compañía está compuesto por el género femenino, mientras que en el staff directivo esa participación asciende a un 75%, logrando un promedio muy superior al resto de las compañías de la región.

Palabras clave:

Finanzas Crédito Inversión Mujeres Solicitud

Si de lo que respecta a nuestras finanzas hablamos, es un componente de nuestra vida que afecta en gran parte a como tomamos decisiones y cómo nos preparamos para que nuestros proyectos sean realidad. Sin una buena organización en las finanzas, ahorrar (o aun mejor invertir) no será posible.

Para fomentar el ahorro en la vida diaria, es preciso liquidar las deudas contraídas con anterioridad, para luego buscar una alternativa de inversión rentable.

“Una de las principales causas de endeudamiento de los argentinos, surge por falta de administración financiera y atrasos de pagos de las tarjetas de crédito” sostiene Alejandro Cosentino, CEO de Afluenta. Frente a esta situación, recurrir al pago mínimo parece ser una solución, aunque éste se compone de intereses, comisiones e impuestos, y no por pagos que reducen el capital inicial que se está financiando. Es por eso que abonando el pago mínimo, el monto de la deuda original nunca disminuye.

Para enfrentar estos retos en 2020, te compartimos cinco tips que te ayudarán a eliminar tus deudas para darte la posibilidad de generar retornos por tu dinero:

1- Ajustá tu presupuesto: Comenzá por clasificar tus gastos fijos mensuales, por ejemplo: comida, transporte, vivienda y entretenimiento. Ya teniendo tu lista, identificá las áreas que puedas reducir. El dinero extra, utilizalo para abonar deudas que has contraído.

2- Detené el uso de tus tarjetas de crédito: Cuando utilizás la financiación de las tarjetas, por falta de efectivo, sólo ayudas a que tu deuda crezca cada día más. Si realmente tenés intención de organizar tus finanzas, las tarjetas de crédito deberían ser utilizadas sólo frente a una emergencia.

3- Evitá abonar el monto mínimo: Revisá el estado de cuenta de tu tarjeta. Si pagás el saldo mínimo de tu tarjeta de crédito, te llevará mucho más tiempo terminar de pagar tu cuenta. Así que una solución consiste en abonar más del mínimo cada mes, de esta manera cada peso por encima del pago mínimo impactará sobre el saldo, generando menos intereses.

4- Consolidá tu deuda: Si comenzás a perder el control de tu deuda, existen varias compañías especializadas en ayudarte a pagarlas. Plataformas Fintech como Afluenta permitieron durante el 2019 que el 32% de los solicitantes, accedieran a un crédito para consolidar sus deudas o saldas sus consumos realizados con tarjeta de crédito.

Si lográs saldar tus deudas bancarias en el primer semestre del 2020, tu presupuesto te permitirá comenzar el segundo con menos preocupaciones económicas, con objetivos más ambiciosos e incluso, podrás cerrar el año con un dinero extra para dedicarte a hacer posible tus proyectos pendientes.

5.- Ya consolidada tu deuda… ¡Invertí!: Cuando ahorrás, el dinero crece a medida que agregás dinero sin generar intereses adicionales a ese capital. Al invertir, el dinero acumulado trabaja a lo largo del tiempo y genera retornos, incrementando así el capital original.

Muchos creen que sólo las personas con altos ingresos pueden invertir, pero la realidad es que la clave está en la administración de las finanzas personales sin importar cuál sea el nivel de ingresos de las personas - agrega Alejandro Cosentino. En plataformas como Afluenta, las personas pueden invertir a partir de $5.000 y obtener rendimientos superiores a las alternativas tradicionales, sin requerir conocimientos avanzados en finanzas, dado que la plataforma es muy amigable con sus usuarios y se adapta a todo tipo de inversores.

Durante 2019, los inversores de Afluenta recibieron un rendimiento promedio superior al 20% gestionando su cuenta de forma 100% online, de forma rápida, segura y transparente.

Las plataformas P2P (persona a persona) ofrecen condiciones óptimas para el solicitante y el inversionista, permitiendo obtener créditos más convenientes y rendimientos más atractivos. Cuando las personas comprueban los beneficios de las fintech, optan por evitar la refinanciación con las tarjetas de crédito porque los créditos online ofrecen varias ventajas como tasas fijas más convenientes. Ya sea para solicitar un crédito o invertir, Afluenta representa una gran opción al ser una plataforma segura, simple, sin las dificultades de tener a un banco como intermediario, comentó Alejandro Cosentino, CEO de Afluenta.

Palabras clave:

Crédito Ahorro Finanzas personales Deuda Propósitos

Renovar la energía y apostar a los nuevos desafíos es una idea recurrente en la que solemos aventurarnos al depositar expectativas en el nuevo año que se avecina.

Diciembre se convierte en un momento para recapacitar sobre los cambios que queremos hacer en algún aspecto de nuestra vida y es el inicio para comprometernos a futuro y finalmente, poder lograr los objetivos más deseados.

Con motivo de ayudarte en este momento productivo del año, compartimos algunos aspectos a tener en cuenta para que des inicio y concretes tus proyectos:

• No esperes al 2020 para comenzar a planear. Trazá tu plan lo más pronto posible para que puedas comenzar el primero de enero con tus resoluciones por escrito, así podrás recordarlo fácilmente.

• Una resolución a la vez. Acumular varios desafíos por delante es una buena idea, pero debés poder establecer un orden de prioridades, ya que si intentás realizarlos todos al mismo tiempo, acabarás sin lograr nada.

• Tener en cuenta los errores del pasado para no volver a cometerlos. Aprendé cuáles fueron las fallas que te impidieron alcanzar tus objetivos en 2019.

• Establecer de manera clara cuál es tu deseo y el motivo. Tené en cuenta que si tu resolución es poco precisa es muy probable que pierda relevancia con el correr de los meses.

• Desarrollar el pensamiento lateral. La mayoría de las veces necesitamos buscar soluciones de una manera más imaginativa. La solución está frente a nosotros, solo que no podemos verlo correctamente.

• Y la primordial… ¡Mantener siempre una actitud positiva! Con esto promovés una energía motivadora que lo hará todo más fácil.

Un crédito para cumplir tus proyectos. Durante 2019, miles de personas obtuvieron un crédito en Afluenta y cumplieron sus proyectos. Esto fue posible gracias al apoyo de más de 12.700 inversores que forman parte del sistema.

Si para el cumplimiento de tus objetivos, necesitaras financiación en Afluenta podrás solicitar tu crédito en simples pasos, de forma 100% online y con respuesta inmediata ingresando aquí

Deseamos que el 2020 nos encuentre juntos, mirando para el mismo lado y colaborando para construir el futuro de miles de personas que no descansan hasta cumplir sus sueños.

¡Felices fiestas y… a escribir esas resoluciones!

Palabras clave:

Créditos Ahorro Préstamo Proyectos Resoluciones

Cuántas tarjetas de crédito poseemos, cuántos créditos solicitamos, cuántas cuentas bancarias mantenemos abiertas, cuál es nuestro nivel de endeudamiento y el comportamiento frente a esos compromisos, construyen el perfil con el que las diferentes entidades financieras nos evaluarán al momento de brindarnos sus productos.

Cuántas tarjetas de crédito poseemos, cuántos créditos solicitamos, cuántas cuentas bancarias mantenemos abiertas, cuál es nuestro nivel de endeudamiento y el comportamiento frente a esos compromisos, construyen el perfil con el que las diferentes entidades financieras nos evaluarán al momento de brindarnos sus productos.

Abonar las cuentas puntualmente es una de las mejores formas de construir y mantener un buen score crediticio. Con sólo atrasarte en el cumplimiento de tus obligaciones, tu puntuación puede caer significativamente y esto alertará a las centrales de riesgo acerca de tu capacidad de pago, imposibilitándote la financiación deseada.

Por eso, es importante contar con buena salud financiera para poder acceder a un crédito, e incluso gozar de una tasa de interés más conveniente.

A continuación, te contamos algunos tips para que puedas construir y mantener un buen perfil crediticio:

• Mantené puntualidad en tus pagos?: Abonar en tiempo y forma, sin sufrir atrasos, te permitirá demostrar buena conducta respecto a tus compromisos financieros.

• Adherí pagos al débito automático?: Una de las razones más comunes por las cuales incurrimos en atrasos en los pagos, es que olvidamos las fechas de vencimientos. Una buena práctica es adherirlos al débito automático para que tus cuentas siempre estén al día.

• Registrá tus gastos?: En una planilla, detallá todos tus consumos diarios ingresando la fecha y hora en que fueron realizados, de manera tal que a fin de mes puedas ver un proporcional de los gastos generados. Ser sincero con uno mismo es el primer paso.

• Controlá tu nivel de endeudamiento?: Si vas a contraer deudas, asegurate que estén por debajo de tu capacidad de pago. Para una economía sana, lo ideal es que tus deudas no superen el 30% de tus ingresos.

• No recurras al pago mínimo de la tarjeta?: Es muy común que ante elevados niveles de endeudamiento, consideremos la opción de abonar los montos mínimos de la tarjeta de crédito. Este recurso te servirá solo en el corto plazo, ya que la deuda se hará cada vez más grande y tus probabilidades de endeudarte y tropezar con tus compromisos, incrementará mes a mes.

• No te endeudes innecesariamente?: Siempre es recomendable analizar puntualmente cada situación. Sólo solicitá un préstamo o financiá en cuotas de ser totalmente necesario. Esta deuda estará vinculada directamente a tu perfil crediticio y si no podés asegurarte de saldarla, será mejor que no la tomes.

• Consolidá tus compromisos en una sola cuota?: Una buena práctica al momento de construir un perfil crediticio saludable, es reemplazar la deuda de tus tarjetas de crédito por un solo crédito a una tasa más conveniente. De esta forma, unificarás todas las cuotas en un solo compromiso, permitiéndote mejorar la organización de tus finanzas.

• Sé prudente durante el proceso de investigación?: Si estás pensando en un crédito, realizar reiteradas consultas en un corto período de tiempo, les indicará a las centrales de riesgo que tu necesidad de capital es riesgosa, lo que impactará negativamente en tu perfil crediticio.

• Revisá siempre el estado de tus cuentas?: Puede que algunos servicios te generen cargos que no tengas en tu radar. Chequeá que todos los datos personales brindados sean los correctos, especialmente los que se vinculan a tu identidad, como DNI, domicilio o email donde recibís tus facturas. Incluso, en el caso de dar de baja algún servicio, siempre verificar que el trámite esté completo y finalizado. De esta manera evitarás sorpresas indeseadas.

• Conocé tu perfil crediticio?: Conocer tu perfil crediticio te dará visibilidad de lo que las instituciones financieras evalúan al momento de otorgarte financiación, brindándote la posibilidad de mejorarlo. Esto te permitirá también, identificar discrepancias entre lo que las instituciones reportan y tu comportamiento.

Todos estos consejos te ayudarán a mejorar y mantener un buen score de crédito. Es importante recordar no asumir compromisos financieros que no puedas cumplir. Por eso, es preciso que siempre evalúes tus posibilidades en función a tu economía personal y familiar.

Si todavía no conocés tu perfil crediticio, podés hacerlo ingresando a Afluenta Monitor, un servicio gratuito de Afluenta que te permite visualizar al instante, la información que las entidades financieras tienen sobre vos y te informa, según tu comportamiento, cuál es la tasa estimada a la que podrías acceder a un crédito.

Palabras clave:

Creditos Perfil crediticio Finanzas Personales Score Monitor

Todos tienen el deseo de vivir sin deudas, pero las épocas de incertidumbre económica llevan a que este anhelo sea difícil de concretar en la práctica diaria.

Todos tienen el deseo de vivir sin deudas, pero las épocas de incertidumbre económica llevan a que este anhelo sea difícil de concretar en la práctica diaria.

La devaluación de los últimos meses "empujó" a los consumidores a realizar compras con tarjeta, especialmente hacia fin de mes, para cubrir gastos de la vida cotidiana con el objetivo de postergar el pago que vendrá, consolidado en el resumen de cuenta solo unos días después.

Si bien este recurso es una herramienta a mano ante imprevistos, se ha vuelto moneda corriente entre los argentinos para afrontar la situación económica actual. Sin embargo mantener este hábito de forma constante es un arma de doble filo a la hora de abonar lo adeudado, especialmente si a los consumos en un pago se le suma la financiación de compras más grandes en cuotas.

En qué consiste el pago mínimo

Es la oportunidad que brinda la entidad financiera de realizar un pago parcial ante la imposibilidad de abonar la deuda en su totalidad.

La opción de pagar el mínimo de las tarjetas de crédito puede convertirse en una respuesta válida cuando surgen gastos inesperados y no recurrentes, pero si el uso de las mismas se transforma en una práctica habitual puede generar una alta dependencia financiera con las entidades bancarias.

El monto mínimo, que en general corresponde alrededor del 5% de la deuda, está compuesto por intereses, comisiones e impuestos; y no por pagos que reduzcan el capital inicial que se está financiando. Es por eso que abonando el pago mínimo cada 30 días, el monto de la deuda original nunca se reducirá.

Es más costoso financiarse con tarjeta de crédito que con préstamos personales

Las compras con tarjeta nacieron como una alternativa al efectivo hace casi 70 años. Fue por décadas el producto de crédito más sencillo de obtener comparado con los burocráticos trámites para solicitar un crédito. Pero las tarjetas son sólo una promesa de crédito que no siempre se cumple.

Por ser un "crédito fácil" los bancos cobran tasas de interés más altas, y no promueven los préstamos personales. Esta situación cambió y ahora solicitar un crédito es más fácil, incluso con condiciones más convenientes que las que ofrecen los bancos.

Según datos relevados, el 23% de los solicitantes tenía como objetivo la consolidación de deudas financieras.

Además, durante 2019 el destino "consolidación de deuda y refinanciación de tarjetas" escaló a un 30%, convirtiéndose en el principal motivo por el que las personas solicitan un crédito.

Detectar estas oportunidades a tiempo, permite ordenar las finanzas personales sin caer en un pozo del que puede ser difícil salir.

Cómo salir de la espiral de la deuda

El monto del pago mínimo de las tarjetas no es fijo como las cuotas de un préstamo personal y ello trae aparejado consecuencias que pueden ser negativas, puesto que el grueso de las personas prefiere abonar realizando pagos similares todos los meses.

Una opción recomendable en estos casos puede ser saldar el total de la deuda en un sólo pago con préstamos que ofrezcan una tasa más conveniente, con cuotas fijas y con la posibilidad de contar con plazos extendidos para poder solventarlo.

Los créditos personales en cuotas fijas cumplen con esta condición y son considerados como una buena alternativa. Cada vez más personas eligen reemplazar su deuda por otra más conveniente. Hoy el 30% de los créditos online, corresponden a la consolidación de deuda para eliminar el compromiso con el banco y bajar los elevados costos de la financiación de tarjetas de crédito.

Afluenta promueve la inversión entre personas en Latinoamérica sin bancos, con la posibilidad de solicitar créditos con una tasa que se ajusta al comportamiento crediticio de cada persona.

Una de las ventajas de su sistema es que la solicitud es 100% online, se realiza en pocos minutos, sin burocracia y con respuesta inmediata. Además, los préstamos son en cuotas fijas en pesos y con un costo financiero total más conveniente.

En un mundo donde la tecnología y la inmediatez crece a pasos agigantados, los clientes demandan servicios que satisfagan sus necesidades de una manera más eficiente: ofrecer soluciones de forma ágil, clara y simple.

Palabras clave:

Crédito Deudas Pago mínimo Préstamo Tarjetas