Este término (también es conocido como “colchón financiero”) es muy mencionado al hablar de salud financiera, pero ¿sabés lo que significa?

El fondo de emergencia es una suma de dinero que se tiene ahorrada exclusivamente para una situación urgente e imprevista. No forma parte del ahorro para las vacaciones, para el auto o para los proyectos programados y no debería usarse para cumplir las metas de ahorro que te propongas.

Llamamos emergencias a hechos imprevistos que implican el gasto de importantes sumas de dinero. Por ejemplo:

Períodos de inestabilidad laboral.

Reparaciones del auto o electrodomésticos (aire acondicionado, lavarropas, heladera, etc.).

Cuestiones médicas que no cubra tu obra social o prepaga.

Viajes por enfermedad de un familiar.

Arreglos en el hogar (rotura de caños, vidrios, etc.).

Cualquiera de estos casos puede desestabilizar las finanzas planificadas del mes. La mejor forma de estar protegidos es prepararse para estas urgencias. En estos casos los expertos recomiendan tener un resguardo de dinero destinado únicamente para estos casos y que, al solucionar el inconveniente, vuelva a ser restaurado a su totalidad la próxima vez que se lo necesite.

¿Cómo calcular el fondo de emergencia ideal?

Una buena forma de calcular ese “colchón” es tomando como referencia el valor de tu sueldo y multiplicarlo por 2 o 3. Otra forma de calcularlo puede ser sumar tus gastos mensuales (alquiler, servicios, educación, supermercado) y multiplicar ese resultado por 3 o 6.

Utilizando cualquiera de las dos alternativas te asegurás estar resguardado por un período de tiempo razonable sin tener la necesidad de solicitar un préstamo o recurrir a tus tarjetas de crédito como forma de financiamiento.

¿Cuánto debería destinar a un fondo de emergencia?

Para lograr llegar a esa suma lo recomendable es ahorrar mensualmente por lo menos el 10% de tu sueldo. Si tenés la posibilidad de ahorrar más, podés usar el restante para invertir los proyectos que te hayas propuesto (vacaciones, auto nuevo, reforma en el hogar, etc.).

Si aún no has podido crear tu fondo de emergencia y necesitás financiamiento, en Afluenta podés acceder a un crédito para poner al día tus finanzas. Te invitamos a calcular tu cuota en www.afluenta.com

Palabras clave:

Finanzas Educación Financiera Tips Afluenta Fondo de Emergencia

Una de las principales formas de mantener tus finanzas en orden, afrontar gastos y generar ahorro consiste en conocer cómo se componen tus ingresos.

Conocer tus consumos te va a permitir tomar mejores decisiones y así evitar gastos innecesarios o superfluos.

Te compartimos 3 secretos que tenés que contemplar para que tus finanzas se mantengan saludables y tus ahorros se conviertan en proyectos concretos.

1) Definir metas de ahorro claras

Es importante planificar a corto, mediano o largo plazo las metas que te gustaría cumplir y en base a eso, el capital que necesitarás para poder lograrlas.

Dependiendo de la complejidad de las metas será el plazo que va a tomarte ahorrar el dinero necesario para poder llevarlas a cabo. Te dejamos algunos ejemplos de cada tipo para que puedas pensar las tuyas:

Corto plazo: comer en un buen restaurant, comprar indumentaria o calzado, ir al cine con amigos o con familia, etc.

Mediano plazo: hacer una escapada por un fin de semana largo o irte de vacaciones, cambiar el teléfono, hacer un pequeño arreglo en tu hogar, etc.

Largo plazo: comprar un auto, un terreno o una vivienda, etc.

Una vez que fijaste tus metas u objetivos vas a saber cuánto capital vas a necesitar para cumplirlos.

2) Listar tus gastos

Esta técnica te ayudará a identificar un patrón de consumo. Además, vas a poder visualizar qué gastos fijos reducir para ahorrar más y cumplir tus metas.

Es importante que registres todos los gastos que hagas tanto en efectivo como con tus tarjetas. Te recomendamos dividirlos en diferentes rubros (como movilidad, comidas, supermercado, salidas, estudios, vestimenta, etc.) para poder analizar una vez terminado el mes en qué rubro destinás un mayor consumo.

Existen diferentes apps que te ayudan a listar todos tus gastos con facilidad, sino también podés armar una planilla en tu computadora o, si no sos muy amigo de la tecnología, recurrir al anotador y papel. Lo importante es que te anotes todo.

3) Cuidarte de los gastos hormiga

Llamamos gastos hormiga a esas pequeñas cantidades de dinero que se gastan casi a diario y que, al considerarse insignificantes, no están contempladas en ningún presupuesto. Entre los más comunes podemos encontrar el café que comprás por la mañana, el viaje en taxi, las facturas que llevás a la oficina o incluso la comida del delivery.

Es importante tenerlos en cuenta para finalizar el mes sin sobresaltos y así poder aprender a diferenciar entre un gasto ocioso y uno realmente necesario.

Si querés saber más sobre los gastos hormiga, podés leer más haciendo clic acá

Mantener tus finanzas en orden es mucho más simple de lo que pensás, se trata de conocer tus consumos para hacer una pausa antes de hacer un gasto innecesario e ir adquiriendo hábitos para aprovechar al máximo tus ingresos dejando siempre un espacio para el ahorro.

Si deseás unificar tus deudas en una sola obligación de pago, en Afluenta podés acceder a un crédito para poner al día tus finanzas. Te invitamos a calcular tu cuota en www.afluenta.com

Palabras clave:

Finanzas Educación Financiera Tips Afluenta Salud Financiera

Estos gastos son los enemigos número uno de tu salud financiera. Se trata de pequeñas cantidades de dinero que se gastan casi a diario y que, al considerarse insignificantes, no están contempladas en ningún presupuesto.

Generalmente son gastos que suelen hacerse en efectivo, por lo que el rastreo se hace muy difícil si no acostumbras a guardar los tickets y llevar un control. También pueden hacerse con tarjeta de crédito y al revisar tu resumen mensual los desestimás por concentrarte en montos más altos.

Te dejamos algunos ejemplos de estos gastos para que puedas reconocerlos al leerlos y detectarlos:

Transporte: viajar en colectivo en lugar de ir caminando si son distancias cortas, o recurrir al taxi o a las aplicaciones de viajes en lugar de usar medios de transporte público.

Comida: comprar el almuerzo todos los días en lugar de prepararlo en casa, recurrir en exceso al delivery. Otro ejemplo es comprar comida para desayunar o merendar, ya sea en casa o en el trabajo.

Tentaciones: las golosinas, snacks u ofertas que creés que valen la pena. Todas esas pequeñas compras te hacen gastar de más innecesariamente. Ejemplos: productos dispuestos para "tentar" al consumidor en supermercados, farmacias y otros comercios, "promociones y ofertas" en indumentaria, belleza, electrodomésticos y otros rubros.

Ocio: salir a un bar, restaurant o café en lugar de reunirse en casa implica un gasto que no sólo no tenés programado, sino que desconocés el total del consumo.

¿Cómo reducir los gastos hormiga dentro del presupuesto mensual?

Si te sentiste identificado al leer los ejemplos, es momento de empezar tomar nota y analizar cuál es el porcentaje de este tipo de gastos dentro de tu total mensual y trabajar en reducirlos de a poco.

No hay fórmula mágica para hacerlo, pero algunas ideas que podés tener en cuenta son:

Ir a hacer las compras con un listado: ir al supermercado, farmacia, verdulería, fiambrería o almacén con una lista puntual de lo que necesitás para evitar "tentarte" con productos inncesarios.

Aprovechar los descuentos o acuerdos en los comercios: es muy común que existan descuentos por abonar en efectivo o con transferencia bancaria, así como también muchos comercios tienen acuerdos con diferentes tarjetas de débito o crédito en días puntuales que podés aprovechar. Es una forma inteligente de comprar lo que necesitás y ahorrar al mismo tiempo.

Antes de hacer una compra hacete las siguientes preguntas ¿lo necesito?, ¿qué uso voy a darle y por cuánto tiempo?: hacer esa pausa te va a ayudar a frenar compras compulsivas y evitar esa salida de dinero.

Llevar un registro de todos tus gastos: puede parecer molesto e innecesario, pero es la mejor forma de notar la presencia de gastos hormiga en tu presupuesto. Utilizá aplicaciones, hojas de cálculos o papel y lápiz, lo que más se adapte a vos.

Si necesitas un préstamo para saldar el acumulado de tus gastos hormiga, en Afluenta podés acceder a un crédito para poner al día tus finanzas. Te invitamos a calcular tu cuota en www.afluenta.com

Palabras clave:

Finanzas Educación Financiera Glosario Afluenta Gastos Hormiga

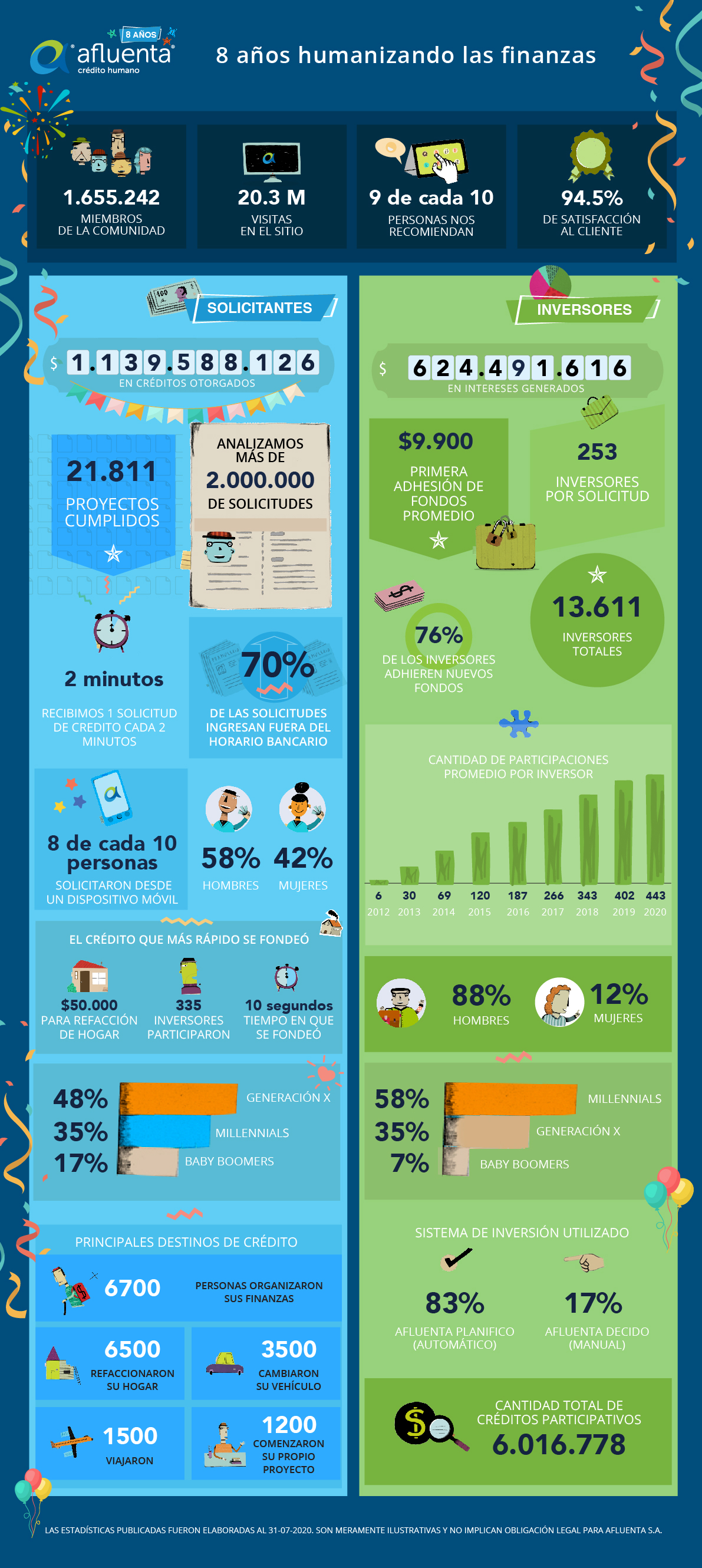

Desde 2012, trabajamos con el propósito de acercar productos financieros más inclusivos, humanizando el crédito y la inversión. Nuestra comunidad hoy ya supera las 1.655.242 personas, donde 13.611 inversores financiaron más de 21.811 proyectos.

Humanizar las finanzas es sin bancos

Afluenta nació con la idea de hacer a un lado la brecha bancaria para conectar a las personas que requieren financiación para sus proyectos, con aquellas que desean hacer rendir mejor su dinero.

De ambas partes, la ecuación fue positiva: Para los solicitantes, las condiciones son más justas y para los inversores, la rentabilidad es más atractiva.

A 8 años del lanzamiento, los indicadores que afianzaron nuestro modelo de negocio nos convierten en la empresa Fintech líder en la región que administra préstamos e inversiones entre personas, sin bancos.

Los números hablan por sí mismos: con una comunidad compuesta por un total de 1.655.242 personas en la región, un nivel de satisfacción que alcanza el 94,5% en su medición histórica y más de 20.000.000 de visitas en el sitio, Afluenta llegó para mejorar la vida de las personas a través de las finanzas.

La aceptación del modelo nos permitió expandirlo hacia la región, para replicarlo en Perú desde 2015 y más tarde en México desde 2016, generando mejores condiciones tanto para quienes solicitan un crédito como para quienes invierten cada vez en más personas.

Un crédito más humano: 21.811 proyectos cumplidos

Con más de 2.000.000 de solicitudes analizadas en Argentina, en Afluenta se hicieron posible los proyectos de 21.811 personas con un total otorgado de $1.139.588 en créditos.

La humanización del crédito es un hecho. Cada 2 minutos ingresa una solicitud de crédito al sistema. El 80% de ellas se completan desde un dispositivo móvil y el 70% se realiza fuera del horario bancario. Pero las finanzas colaborativas logran mejorar no sólo la vida de los más jóvenes, el 65% de los solicitantes de crédito en Afluenta son mayores de los 40 años, confirmando que la digitalización de estos servicios son una necesidad insatisfecha en toda la población.

“Cuando comenzamos con Afluenta sabíamos que era necesario hacer de las finanzas algo más humano, sin bancos, que permita mejorar la experiencia de cada uno de las personas que creía que un crédito más conveniente era posible y proponer un valor agregado que hasta entonces no existía.”, sostiene Alejandro Cosentino, CEO y Fundador de Afluenta.

Si de destinos hablamos, “organizar las finanzas”, “refaccionar el hogar” y “cambiar el vehículo” son los motivos principales que impulsan al pedido del crédito. Desde 2012, el 30% solicitó el dinero para refinanciar el saldo de sus tarjetas o para cancelar compromisos tomados con anterioridad, una tasa más conveniente que la que le otorgaba el banco.

Un 29% necesitó el financiamiento para transformar su casa y otro 16% fue destinado a la compra de un vehículo. El 25% restante se compone de destinos variados como viajar, comenzar un proyecto propio, mudarse y gastos de celebración, entre otros.

“Sabemos que detrás de cada pedido de crédito hay un proyecto y nos enorgullece poder ser ese vehículo y acompañar a las personas en el cumplimiento de los mismos”, agrega Alejandro Cosentino.

Obtener más por tu dinero invirtiendo en personas

Son 13.611 los inversores que colocando su dinero en muchos créditos con pequeñas participaciones generaron más de 6.000.000 de microcréditos con un monto promedio de $226 en estos 8 años.

Con este modelo, Afluenta, permitió a los inversores diversificar su riesgo y obtener una cartera más estable, tal es así que quienes invierten poseen un promedio de 443 participaciones y cada crédito se compone, en promedio por 253 ofertas.

Con una adhesión inicial promedio de $9.000, el 76% de los inversores que invierte en Afluenta decide adherir nuevos fondos al sistema con el objetivo de que su dinero continúe creciendo.

Las nuevas generaciones marcan la tendencia y buscan experimentar. El 58% de los inversores es menor a los 40 años y 9 de cada 10 pertenecen al género masculino.

A su vez, el 83% de las personas que invierte prefiere hacerlo de forma automática indicando sus preferencias al sistema y logrando una mayor optimización del tiempo, mientras su dinero trabaja solo.

“Nuestra empresa basa su negocio en servicios financieros apoyados en la tecnología, buscando que los productos evolucionen junto con las personas, facilitando la vida de las mismas, simplificando procesos y ofreciendo calidad de atención”, concluye Alejandro Cosentino.

El financiamiento colectivo también llegó a las PyMEs

Durante el mes de Julio, hemos lanzado una nueva línea de créditos para que empresas PyMEs puedan obtener financiación para sus proyectos con créditos de hasta $1.000.000 en 6, 9, 12, 18 o 24 cuotas fijas. Al igual que en los créditos para personas, mediante el análisis crediticio de la empresa solicitante, se asigna una tasa acorde a su perfil que se transforma en una oportunidad de inversión para los 13.611 inversores de la plataforma.

“Este es un contexto que presenta riesgos e incertidumbre, pero también oportunidades. En Afluenta apostamos a las pequeñas y medianas empresas, permitiéndoles acceder a la financiación que necesitan y ofreciendo nuevas opciones a nuestros inversores”, concluye Alejandro Cosentino.

El camino recién comienza

En Afluenta trabajamos desde el 2012 para acercar el crédito a las personas con el fin de brindar servicios financieros más inclusivos, menos costosos y que ofrezcan una experiencia superadora respecto de las ofertas tradicionales. Del mismo modo, ofrece a los inversores, rendimientos estimados anuales promedios de 71,4% en créditos para personas y estima un rendimiento anual estimado promedio de 62,8% para los créditos PyMEs, superando ampliamente lo ofrecido por las entidades bancarias.

En 2020 y como lo hemos hecho desde nuestros comienzos, continuaremos innovando en productos y soluciones que permitan transformar las finanzas y generar un impacto positivo en la vida de las personas, y ahora también de las PyME.

Palabras clave:

Finanzas Crédito Inversión Aniversario PyME

El contexto en el cual nos encontramos, nos obliga a repensar la forma en la que hacemos muchas cosas de forma cotidiana. Desde nuestros trabajos, pasando por cómo utilizamos nuestro tiempo libre, hasta la forma en la que gestionamos nuestras finanzas.

El contexto en el cual nos encontramos, nos obliga a repensar la forma en la que hacemos muchas cosas de forma cotidiana. Desde nuestros trabajos, pasando por cómo utilizamos nuestro tiempo libre, hasta la forma en la que gestionamos nuestras finanzas.

En momentos como el actual, donde las rutinas se alteran por completo y obtenemos mayor tiempo libre dentro de casa, después de varias dosis de televisión, redes sociales y siesta, seguramente podamos aprovechar para ordenar nuestros pendientes.

La manera en la que consumís puede afectarse por la situación actual, debido al gasto que implica stockearse de alimentos y productos de primera necesidad por varios días o equipar nuestro hogar para poder continuar trabajando con normalidad. Es por eso que es un buen momento para organizar tus finanzas y lograr un manejo eficiente de las mismas.

¿Por dónde empezar? Como primera medida es importante acceder a un estado de situación de tus gastos.

1. Dedicá tiempo a relevar todos tus gastos fijos.

En una planilla, detallá todos tus gastos. Podés hacerlo por categorías, por ej: Tarjetas de crédito, créditos personales, gastos de vivienda, pago de servicios, cuotas vinculadas a educación (propia o de nuestros hijos), suscripciones a diferentes servicios o membresías a clubes o gimnasios, etc.

Una vez identificadas cada una de las categorías es importante que puedas profundizar al detalle.

2. Llevá control de todos tus vencimientos.

Agendar todos tus vencimientos y los montos a saldar, te permitirá abonar en tiempo y forma todos tus compromisos para evitar generar intereses por atraso y tener como resultado un deterioro de tu perfil crediticio.

3. Incorporá al presupuesto los gastos de la vida cotidiana.

Estos gastos no son fijos, pero se llevan un gran porcentaje de tus ingresos y pueden salirse de control si no los sigues de cerca. Esta categoría se compone en general por los gastos de alimentos, movilidad y ocio (restaurantes, cine, bares, etc), entre otros.

4. Ganá visibilidad de la relación entre tus ingresos y tu nivel de endeudamiento.

Una vez listados todos los conceptos (cuanto mayor nivel de detalle agregues, más acertado será el ejercicio) totalizá todos tus gastos, de modo que puedas compararlo con tus ingresos mensuales.

Tener visibilidad en todos los gastos es el paso más importante. Es vital que seas sincero contigo mismo e incorpores hasta el más mínimo detalle que implique un consumo en tu vida cotidiana.

En resumen, este ejercicio te dará como resultado dos situaciones posibles:

“Mis gastos mensuales son superiores a mis ingresos ¿Cómo lo soluciono?”

Necesitás tomar el control de tus finanzas y no gastar más de lo que generas. Es fundamental no adquirir compromisos a futuro si no estás seguro de poder liquidarlos, ya que podría convertirse en un problema.

Es importante que sepas que gastar más que tus ingresos no será viable por mucho tiempo ya que llegará un momento donde las deudas comenzarán a crecer y tu perfil crediticio comenzará a deteriorarse.

Ante esta situación te recomendamos:

• Detener el uso de tus tarjetas de crédito: Cuando utilizás la financiación de las tarjetas, por falta de efectivo, sólo ayudas a que tu deuda crezca día a día. Si realmente tenés intención de organizar tus finanzas, las tarjetas de crédito deberían ser archivadas por un tiempo.

• Llevar un minucioso control sobre los gastos hormiga. Estos son los principales enemigos del ahorro y, poco a poco, pueden llevarse hasta un 20% de tus ingresos sin que te des cuenta. Realizar gastos de forma cotidiana sin tener un presupuesto determinado te hará perder el control de tus gastos.

• Fijar objetivos claros para tu presupuesto. Si tus consumos se han salido de control, un modo habitual para fijar objetivos de tus gastos es el de utilizar la regla 50/30/20, destinando un 50% para gastos fijos, un 30% para hobbies y ocio y un 20% para ahorro. Al principio no podrás cumplir con esos porcentajes, pero poco a poco podrás ir acercándote. En este caso, la conducta es la clave del éxito.

• Identificar las categorías de gasto que debés reducir y evitar los consumos innecesarios. Que puedas sincerarte contigo mismo te permitirá disminuir el consumo en compras que no son urgentes. No comprometas tus ingresos con productos que estén relacionados con un antojo o deseo. Pensá en frío y analizá si realmente debes realizar ese gasto.

• No recurrir al pago mínimo de tus tarjetas. Es muy común que ante elevados niveles de endeudamiento, consideres la opción de abonar los montos mínimos de la tarjeta de crédito. Este recurso te servirá solo en el corto plazo, ya que la deuda se hará cada vez más grande y tus probabilidades de endeudarte y tropezar con tus compromisos, incrementará mes a mes.

• Consolidar tu deuda: Si comenzás a perder el control de tus finanzas, quizás sea conveniente unificar todos los pagos en un solo compromiso con un crédito personal. Plazos más largos y tasas menores, que las que ofrecen las tarjetas para la refinanciación de los saldos, se transforman en cuotas más bajas que te permitirán ahorrarte problemas y mucho dinero. Afluenta, te permite obtener un crédito a tu medida según tu perfil crediticio. Completás tu solicitud de crédito en pocos minutos, obtenés respuesta inmediata y recibís los fondos en tu cuenta bancaria en el día.

• Cuando tus finanzas se ordenen, podrás comenzar a ahorrar. Es importante que no pierdas de vista este objetivo. Los especialistas recomiendan ahorrar un porcentaje determinado a principio de mes y no esperar a ahorrar lo que sobre. De lo contrario la mayoría de los meses, tu ahorro será nulo.

“Tengo el control sobre mis gastos y puedo ahorrar. ¿Cómo sigo?“Tenés el control de tus finanzas lo que te permite ser más precavido frente a imprevistos.

Aunque tenés el desafío de mejorar de forma constante tu manejo del dinero para finalmente invertir tus ahorros de forma eficiente y obtener rendimientos más convenientes.

Ante esta situación te recomendamos:

• Considerar gastos inesperados en tu radar. Una parte fundamental del ahorro es saber que puedes disponer de él en caso de que se presenten gastos extraordinarios. Este hábito te permitirá estar preparados ante cualquier eventualidad que surja.

• Saldar deudas contraídas. Si tenés en curso créditos hipotecarios, prendarios o personales, quizás una buena opción sea cancelar total o parcialmente esa deuda. De esa manera te ahorrarás mucho dinero en intereses y gastos de mantenimiento y por otro lado mejorarás tu perfil crediticio al disminuir tu nivel de endeudamiento en el sistema financiero.

• Destinar un porcentaje a tus proyectos. Refaccionar tu hogar, cambiar tu vehículo o viajar, pueden ser algunos de los proyectos que podrían ser posibles con parte de tus ahorros. Si ya tenés tu próximo proyecto definido, la recomendación es que destines un porcentaje independiente de tus ahorros para dicho fin. Eso permitirá tener mayor visibilidad sobre la viabilidad del mismo y frente a otros gastos ese dinero no será comprometido.

• Administrar e invertir. Es conveniente fijar una meta realista para los siguientes 12 meses para tener siempre tus finanzas en orden. Si no tenés obligaciones de pago adicionales que afrontar, y deseás maximizar ese ingreso, una buena opción para hacer rendir tu dinero es invertirlo de forma inteligente.

• Hacer rendir más tu dinero con una herramienta 100% online. Afluenta, por ejemplo, te permite generar rendimientos superiores a las opciones tradicionales y con una inversión inicial accesible de $5.000. Sin intermediación bancaria, los inversores participan en oportunidades de crédito y a cambio, reciben una tasa de rendimiento anual estimado de 71,4%.

Recordá que estas sugerencias para organizar tus finanzas durante tu tiempo libre, son tips pero también implican cambios de hábito que requieren de esfuerzo y tiempo para poder cumplirlos. Cuanto antes comiences a darle importancia a tu salud financiera, más cerca estarás de cumplir tus metas y más sencillo será dar el próximo paso.

Ahora que tenés el tiempo, poné en orden tus finanzas. ¡Ya no hay excusas!

Palabras clave:

Finanzas Coronavirus Teletrabajo Cuarentena Organizar finanzas personales