Desde nuestros orígenes desarrollamos una política de admisión crediticia que combina el uso de 3 pilares de importancia:

- Scores de crédito que predicen estadísticamente comportamientos de pago. Estos son usualmente desarrollados por empresas de información crediticia llamados Buró de Créditos. En el Argentina utilizamos los servicios de Equifax/Veraz;

- Scores de crédito de desarrollo propio apoyados en la gran cantidad de variables analizadas de miles de solicitudes de créditos recibidas; y

- Reglas de negocio aplicadas sobre distintas variables sociodemográficas a partir de nuestra comprensión del mercado de crédito argentino como por ejemplo: ingreso mínimo.

Durante 4 años de operación llevamos analizadas más de 400.000 solicitudes de crédito. Esto nos permitió identificar una gran oportunidad de inversión en financiar a solicitantes que teniendo un comportamiento de pago similar a los clientes que atendemos actualmente no son correctamente atendidos en nuestro país. Hasta ahora, no había información para realizar un análisis crediticio adecuado y una administración eficiente del riesgo de crédito en esos segmentos.

Hoy decidimos dar un paso de importancia. A partir del próximo lunes 16 de enero de 2017 comenzaremos a publicar solicitudes de créditos de esos segmentos desatendidos para que nuestra comunidad de inversores las analicen y evalúen si desean financiarlas. Creemos que significan una nueva y muy buena alternativa de inversión hasta ahora no disponible en nuestro mercado.

Para ello hemos realizado tres tareas:

1. Reemplazamos el score de crédito utilizado durante estos 4 años por el nuevo Score 3.0 de Veraz,

2. Enriquecimos con más información los segmentos de clientes que ya conoces y en los que has invertido, y

3. Creamos nuevas categorías de clientes.

El nuevo Score Veraz 3.0 presenta dos mejoras de importancia. Primero, incrementa la capacidad predictiva de la población de clientes con mayor experiencia en el uso de productos de crédito (que los bancos denominan HIT). Por otro lado. mejora significativamente la identificación de clientes que aún teniendo menor experiencia en el uso de productos de crédito (conocidos como THIN) presentan comportamiento de pagos similares a los clientes que actualmente atendemos.

Las tareas desarrolladas conforman nuestra nueva política de crédito que nos permite realizar significativas mejoras en nuestra oferta de solicitudes de crédito. Las mismas pueden identificarse en 4 aspectos:

1. Nuevos rangos de Score Veraz en las categorías A a E. Al tener el Score Veraz 3.0 una escala diferente al anterior, modificamos los puntos de corte del score para los segmentos A a E. De esta manera el comportamiento de pago y la rentabilidad esperada se mantienen sin cambios aunque percibas leves cambios en los scores anteriores y los actuales.

2. Nuevos clientes en categorías A a E. Debido a la mejor capacidad de predicción de pago del Score Veraz 3.0 entre clientes THIN incorporamos a los mejores de estos clientes en los perfiles D y E. Estas nuevas incorporaciones presentan comportamientos de pago similares que no cambian significativamente la rentabilidad esperada de esos perfiles.

3. Perfil de crédito AA. Ahora dispondrás de un nuevo grupo de clientes con un comportamiento de crédito esperado sobresaliente y niveles de riesgo extremadamente bajos. Lo llamamos perfil AA y presenta niveles de rendimiento muy competitivos.

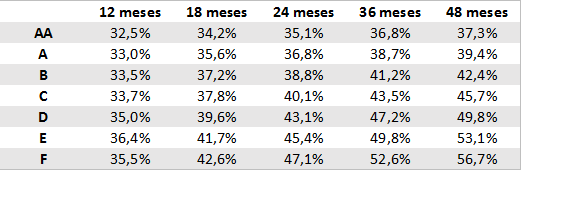

4. Perfil de crédito F. De la intersección de nuestra experiencia analizando solicitudes de personas desatendidas y de la mayor capacidad predictiva del Score Veraz 3.0 identificamos al segmento de clientes F. Los inversores podrán financiar a estos clientes con niveles de riesgo aceptable con un alto retorno esperado convirtiéndose en una atractiva oportunidad de inversión. Ver los cuadros al pie.

Los retornos esperados de los distintos perfiles a las tasas actuales vigentes serán:

A partir del lunes 16 de enero podrás ver en el sitio la nueva configuración de los perfiles de clientes que será la siguiente:

- AA (Sobresaliente): impecable historial de pago de todas sus obligaciones (Score Veraz 3.0 entre 920 y 999).

- A (Excelente): excelente historial de pago de todas sus obligaciones (Score Veraz 3.0 entre 862 y 919).

- B (Superior): muy buen cumplimiento de sus obligaciones financieras (Score Veraz 3.0 entre 789 y 861).

- C (Muy bueno): buen cumplimiento de sus obligaciones financieras, sin mora en los últimos 24 meses (Score Veraz 3.0 entre 730 y 788).

- D (Bueno): correcto cumplimiento de sus obligaciones financieras, sin mora severa en los últimos 24 meses. Score Veraz 3.0 para clientes HIT entre 649 y 729 o Score Veraz 3.0 para clientes THIN entre 808 y 999.

- E (Adecuado): cumplimiento adecuado de sus obligaciones financieras, sin mora severa en los últimos 24 meses. Score Veraz 3.0 para clientes HIT entre 605 y 648 o Score Veraz 3.0 para clientes THIN entre 777 y 807.

- F (Aceptable): Cumplimiento sin sobresaltos de sus obligaciones financieras, sin mora severa en los últimos 24 meses. Score Veraz 3.0 para clientes HIT entre 520 y 604 o Score Veraz 3.0 para clientes THIN entre 740 a 776.

Por último, para que puedas continuar tomando tus decisiones de inversión con información transparente hemos identificado a los clientes con mayor y menor experiencia en el uso de productos de crédito. Podrás observar esta distinción en el detalle de las solicitudes publicadas para que puedas invertir de forma manual y en la configuración de Afluenta Planifico para que puedas invertir también de forma automática.

Palabras clave:

Inversión Perfil crediticio

Miles de fanáticos se agruparon frente a las pantallas expectantes por conocer acerca de la última parte de la saga que los mantuvo durante 4 años.

Finalmente llegó, el fin del cepo al dólar.

Se cierra la brecha entre las diferentes cotizaciones y a partir de ahora vas a poder comprar dólares libremente. La pregunta es, ¿te conviene? Para contestar esta pregunta es necesario que entendamos la situación actual.

El fin del cepo termina con años de atraso cambiario que generaban distorsiones y creaban oportunidades como el “dólar puré” (comprar al valor de oficial y vender al valor del dólar blue) que ya no existirán más.

Para ello, se elevarán las tasas de interés de plazos fijos y por lo tanto la de los préstamos buscando quitar el dinero circulante del mercado y así disminuir la presión inflacionaria por exceso de pesos. Esto evitará que la gente destine ese dinero a la compra de dólares como refugio de valor.

El tipo de dólar, libre y ahora unificado, tendrá una cotización de mercado que reducirá la expectativa de una constante devaluación inminente con la que hemos convivimos estos últimos años.

La eliminación del cepo traerá asociadas medidas económicas que estimulen el ahorro en pesos. Una de ellas, fue la suba de las tasas de las Letras del Banco Central (LEBAC) que alcanzaron niveles de 37% en esta semana comparadas con una tasa de 26% de la semana anterior.

Esta suba será temporal hasta tanto se reduzcan los niveles de inflación. Pero mientras tanto, generará un aumento de las tasas de los créditos, especialmente de los de corto plazo, y de las tasas de retorno de los productos de inversión en pesos, creando una oportunidad única para invertir a altas tasas e invertir durante un plazo prolongado.

Ahora invertir en dólares, incluso en plazos fijos que algunos bancos han salido a promocionar con tasas del 4,5%, resulta mucho menos rentable que aprovechar la oportunidad única de vender tus dólares para invertir en pesos o dedicar tus fondos a invertir en pesos en lugar de comprar dólares.

Hoy más que nunca Afluenta te proporciona una alternativa de inversión rentable, segura y con retornos atractivos a corto y mediano plazo. Aprovechala y el crecimiento del retorno de tu rentabilidad continuará...

Palabras clave:

Inversión Cepo Dólar Plazo Fijo Retorno

Es sin duda un gran reto. No es fácil, pero eso no significa que en Latinoamérica las autoridades y los reguladores no estén a favor de los préstamos de persona a persona. ¿Qué reguladores no desean que exista una mayor competencia en el sector financiero en sus países? logrando así bajar las tasas de interés, impulsar el crecimiento económico y, al mismo tiempo, fomentar la inclusión financiera otorgando créditos más accesibles.

He recorrido las oficinas de las principales autoridades financieras de la región. He intercambiado ideas con ellos y con los despachos de abogados más experimentados de Latinoamérica acerca de esta incipiente industria. Puedo concluir que ambos empatizan con la idea de aprovechar este tipo de innovación financiera. En efecto, puedo apostar que lo necesitan. Tienen conocimiento de que los bancos son demasiado grandes para nuestras economías y de que actúan como oligopolios. Santander en Chile es más grande que el Sistema Financiero Argentino e Itau en Brasil, es mayor que el Colombiano.

Los bancos seguramente darán batalla. Lo harán de la misma forma en que la industria discográfica lo hizo en el pasado, enviando cientos de abogados a nivel mundial a pelear en contra del uso compartido de archivos de MP3. Los bancos son más sofisticados; al estar conscientes de su propio poder, utilizan firmas de cabildeo. Francisco González, director de BBVA, sugirió que los nuevos jugadores se encuentran en las fronteras de la regulación, mientras que Goldman Sachs define al P2P como “Banca de sombra”.

Seamos claros. P2P no se encuentra en el límite de la regulación. Hasta hoy no se ha desarrollado una regulación aplicable al tema. Existen leyes generales que deben ser cumplidas, pero las empresas del nicho aún no son reguladas. Del mismo modo, empresas de P2P no están haciendo banca en las sombras. Llamemos a las cosas por su nombre: la banca toma dinero de los ahorradores a un precio tan bajo como puede, y lo coloca tan caro como le es posible. Esa es la razón por la que se instalan miles de sucursales cerca de la gente.

La intermediación ya no genera más valor. Hoy, la economía colaborativa está rigiendo nuestras sociedades, desplazando al intermediario y permitiendo que aquellos que quieren obtener un mayor rendimiento con su propio dinero, lo hagan posible. Las empresas de P2Ps empoderan a los prestamistas a obtener mayores retornos al proveer servicios conectándolos con quienes buscan un mejor préstamo, un esquema en el que todos ganan.

Confundir P2P con los servicios bancarios es parte de la estrategia de defensiva para alentar a los reguladores a intervenir. Las empresas de P2Ps deben jugar un rol colaborativo con las autoridades para encontrar mejores formas para interactuar. Esto no significa que los reguladores deban permitir la entrada de jugadores sin experiencia o sin preparación. Al final del día, ninguno de ellos desea que ocurra un caos en las finanzas de sus países.

Sin embargo, hoy no existen reglas en nuestro mercado y la velocidad con que innovamos es más rápida que la habilidad de las autoridades para regular un mercado que muchos, siguen tratando de entender.

P2Ps ya se encuentran operando a nivel mundial, y son consideradas por Gartner Research (1) como “ una nueva forma de utilizar e interactuar con los servicios financieros, introduciendo respuestas más directas y satisfactorias a tendencias y necesidades sociales, demandadas desde años atrás al sector bancario”. Los reguladores están conscientes de que la generación conocida como “Milennial” cada vez más considera a los bancos como irrelevantes (2), y preferirían obtener servicios financieros de compañías como Google, Apple o Paypal, más que de los bancos.

Mientras tanto, si usted desea comenzar una empresa de P2P en algún país de Latinoamérica, usted mismo debe regularse. Buscar las mejores prácticas a nivel mundial, ser prudente y seguir los buenos consejos escritos por Eleanor Kirby y Shane Worner, de la Organización Internacional de Comisiones de Valores (IOSCO, por sus siglas en inglés).

En resumen, los “top 10” consejos para desarrollar un negocio de P2P en Latinoamérica son:

1. Selecciona al abogado correcto: él/ella lo guiarán para desarrollar la estructura legal más adecuada.

2. Preséntese personalmente con las autoridades antes de iniciar operaciones: es mejor empezar con ellos.

3. Sea transparente: es el principal valor para generar confianza.

4. Eduque a su mercado: para cimentar una larga y duradera relación con su comunidad.

5. Deleite a sus clientes: es la mejor forma de diferenciarse de los bancos desde el día 1.

6. Fije el precio en base al riesgo: su principal negocio es ayudar a los prestamistas a obtener mejores rendimientos por su dinero.

7. Utilice la tecnología para desempeñarse eficientemente: es el camino correcto para construir una organización ágil.

8. Cumpla con las reglas de Prevención de Lavado de Dinero: usted siempre querrá evitar problemas relacionados con el tema.

9. Desarrolle un Mercado secundario: para que sus clientes puedan obtener liquidez cuando así lo requieran.

10. Evalúe detalladamente el tema fiscal: Puede haber o no regulación clara, pero el tema tributario siempre deberá revisarse a fondo.

1.Gartner Research, The Future of Social Lending. 2. http://www.fastcompany.com/3027197/fast-feed/sorry-banks-millennials-hate-you

Palabras clave:

P2P Banca Regulaciones Reguladores Servicios financieros

It’s for sure a challenge. It is not easy but that does not mean authorities and regulators are not for Peer-to-Peer Lending companies in their countries. Which regulators don’t want more financial competition in their countries, lowering interest rates to trigger financial growth and also, at the same time, allow financial inclusion due to more affordable loans?

I walked thru the buildings of the major financial authorities across the region. I exchanged ideas with them along with the most experienced lawyers across Latin America about this nascent industry and I can conclude they like the idea of embracing this kind of financial innovation. I also bet they need it. They know banks are too big for our economies and that they act as oligopolies. Santander in Chile is bigger than the whole Argentinean financial market as Itau in Brazil is bigger than the entire Colombian financial system.

Banks will certainly put up a fight. They will battle as record labels did in the past sending armies of lawyers to fight against MP3 File Sharing around the globe. Banks are more sophisticated; they use lobby firms because they are aware of their own power. Francisco Gonzalez, head of BBVA, suggested days ago, that new players are on the frontiers of regulation while Goldman Sachs defines the P2P as shadow banking.

Let's be clear. P2P is not on the edge of the regulation: there’s no applicable regulation on that. There are general laws to be complied with but this has not been regulated yet. And P2Ps are not doing banking in the shadows. Let's call things by their name: banking is to buy money from the people as low as they can and sell it as much expensive as possible to other people. That’s the reason why they install thousands of brick and mortar branches close to the people. They have already noticed that.

Intermediation does not generate value any more. Sharing economy is ruling our economies now. Cutting out the middleman and allowing those who want to get more with their own money is possible. P2Ps empower lenders to get better yield delivering matching services so they can get more by providing a marketplace where everyone wins.

Confusing P2P with banking services is part of the defensive strategy to encourage regulators to interfere. P2Ps must play collaborating role with authorities to find a better ways to interact.

This doesn’t mean regulators will welcome the arrival of unexperienced and unprepared players. At the end of the day, none of them want any financial chaos. But there are no rules yet in our markets and the speed of innovation is faster than the ability of authorities to regulate what they are still trying to understand.

P2Ps, already operating worldwide, are considered by Gartner Research (1) as "a new way of using and interacting with financial services, introducing more direct and satisfactory responses to social trends and needs demanded for years to the whole banking industry." Also, regulators are aware that Millennials increasingly see banks as irrelevant (2) and they would prefer receiving financial services from Google, Apple or PayPal rather than banks.

In the meantime, if you like to start a P2P in Latin American countries you must regulate yourself, find best practices around the globe, be prudent and follow the good advices written by Eleanor Kirby and Shane Worner from International Organization of Securities Commissions (IOSCO)

To sum up, the top 10 advices to play P2P business in Latin American region are:

1. Select the right attorney: he/she guides you to build the proper legal structure.

2. Introduce yourself to authorities before launching: it’s better to start with them.

3. Be transparent: is the foundational value to generate trustworthiness.

4. Educate your market: to cement a long lasting relationship with your community.

5. Delight your customers: that’s the best way to differentiate from banks from day 1.

6. Price the risk accordingly: your core business is to help lenders get better yield.

7. Use the technology to play efficiently: it is the right path to build a lean organization.

8. Comply with Anti Money Laundering rules: you will always want to avoid AML problems.

9. Create secondary market: to help your lenders get liquidity when they want to get out.

10. Asses taxes thoroughly: There might be unclear or none regulation but taxes are the opposite.

1.Gartner Research, The Future of Social Lending. 2. http://www.fastcompany.com/3027197/fast-feed/sorry-banks-millennials-hate-you

Palabras clave:

P2P Banks Financial system Lenders Regulators

Muchas veces me han preguntado si soy yo quien contesta en forma personal los mails que recibo de nuestros clientes. Mi respuesta es siempre la misma: "Si, efectivamente soy yo quien respondo. Es una forma muy directa y valiosa de conocerlos a ellos y a sus necesidades".

A propósito de las consultas, días atrás un inversor pionero (de los primeros en nuestra compañía) me preguntó por la nueva clasificación de clientes (de la A a la E) en lugar de la originaria A, B y C como también por los nuevos plazos de hasta 48 meses.

Su consulta fue muy simple: me preguntó si la incorporación de los clientes clasificados como D y E hacía al sistema más riesgoso que la clasificación anterior A, B y C. Mi respuesta fue: "No, en absoluto. Al contrario, son más rentables". Le expliqué que siempre monitoreamos las tasas de los créditos y el riesgo asociado de los que solicitan y que los clientes D y E no eran mas riesgosos y que el retorno es más alto.

Usamos, desde el inicio de nuestras operaciones, el mismo rango de score Veraz/Equifax con base en 640 puntos y evaluamos tipo de actividad, estabilidad laboral, ingresos, antigüedad, historial de pagos, obligaciones financieras, cantidad de consultas a entidades financieras y no financieras, si posee propiedades y/o vehículos entre otras variables. El cambio respondió a granular el segmento de clientes más popular - el C - en 3 categorías: C, D y E, para que los inversores puedan elegir y distribuir mejor sus fondos con retornos mas justos.

Luego, me consultó acerca de invertir hasta en 48 meses. Le recordé que la funcionalidad de "Intercambio" permite anticipar el retiro parcial o total de los fondos luego de 6 meses de inversión vendiendo en una subasta directa sus participaciones de crédito a otros inversores del Fideicomiso. Incluso tiene la opción de hacerlo a través de una subasta inmediata pasado ese período, si lo que necesitaba era contar con liquidez en el muy corto plazo.

Finalmente, le recomendé actualizar las variables de su sistema automático Afluenta PLANIFICO, para sumar los nuevos segmentos y plazos de inversión, como también re-invertir el 100% de sus retornos para incrementar su capital y así ahorrar tiempo y obtener un mejor rendimiento.

Nos enriquecemos en la colaboración de nuestros clientes, por lo que espero que esta conversación sea valiosa también para vos.

Palabras clave:

Inversores Clasificación Evaluación Plazos Retornos Riesgo