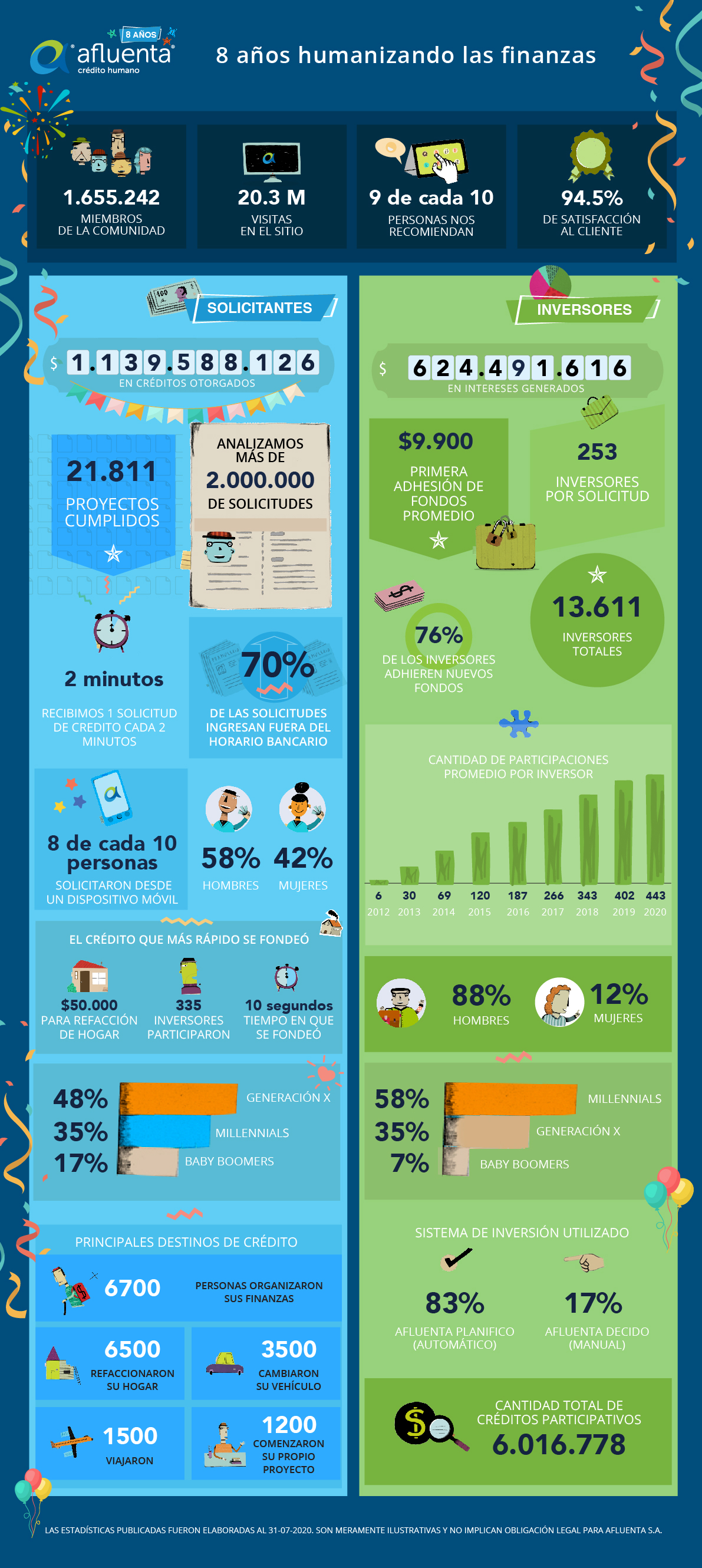

Desde 2012, trabajamos con el propósito de acercar productos financieros más inclusivos, humanizando el crédito y la inversión. Nuestra comunidad hoy ya supera las 1.655.242 personas, donde 13.611 inversores financiaron más de 21.811 proyectos.

Humanizar las finanzas es sin bancos

Afluenta nació con la idea de hacer a un lado la brecha bancaria para conectar a las personas que requieren financiación para sus proyectos, con aquellas que desean hacer rendir mejor su dinero.

De ambas partes, la ecuación fue positiva: Para los solicitantes, las condiciones son más justas y para los inversores, la rentabilidad es más atractiva.

A 8 años del lanzamiento, los indicadores que afianzaron nuestro modelo de negocio nos convierten en la empresa Fintech líder en la región que administra préstamos e inversiones entre personas, sin bancos.

Los números hablan por sí mismos: con una comunidad compuesta por un total de 1.655.242 personas en la región, un nivel de satisfacción que alcanza el 94,5% en su medición histórica y más de 20.000.000 de visitas en el sitio, Afluenta llegó para mejorar la vida de las personas a través de las finanzas.

La aceptación del modelo nos permitió expandirlo hacia la región, para replicarlo en Perú desde 2015 y más tarde en México desde 2016, generando mejores condiciones tanto para quienes solicitan un crédito como para quienes invierten cada vez en más personas.

Un crédito más humano: 21.811 proyectos cumplidos

Con más de 2.000.000 de solicitudes analizadas en Argentina, en Afluenta se hicieron posible los proyectos de 21.811 personas con un total otorgado de $1.139.588 en créditos.

La humanización del crédito es un hecho. Cada 2 minutos ingresa una solicitud de crédito al sistema. El 80% de ellas se completan desde un dispositivo móvil y el 70% se realiza fuera del horario bancario. Pero las finanzas colaborativas logran mejorar no sólo la vida de los más jóvenes, el 65% de los solicitantes de crédito en Afluenta son mayores de los 40 años, confirmando que la digitalización de estos servicios son una necesidad insatisfecha en toda la población.

“Cuando comenzamos con Afluenta sabíamos que era necesario hacer de las finanzas algo más humano, sin bancos, que permita mejorar la experiencia de cada uno de las personas que creía que un crédito más conveniente era posible y proponer un valor agregado que hasta entonces no existía.”, sostiene Alejandro Cosentino, CEO y Fundador de Afluenta.

Si de destinos hablamos, “organizar las finanzas”, “refaccionar el hogar” y “cambiar el vehículo” son los motivos principales que impulsan al pedido del crédito. Desde 2012, el 30% solicitó el dinero para refinanciar el saldo de sus tarjetas o para cancelar compromisos tomados con anterioridad, una tasa más conveniente que la que le otorgaba el banco.

Un 29% necesitó el financiamiento para transformar su casa y otro 16% fue destinado a la compra de un vehículo. El 25% restante se compone de destinos variados como viajar, comenzar un proyecto propio, mudarse y gastos de celebración, entre otros.

“Sabemos que detrás de cada pedido de crédito hay un proyecto y nos enorgullece poder ser ese vehículo y acompañar a las personas en el cumplimiento de los mismos”, agrega Alejandro Cosentino.

Obtener más por tu dinero invirtiendo en personas

Son 13.611 los inversores que colocando su dinero en muchos créditos con pequeñas participaciones generaron más de 6.000.000 de microcréditos con un monto promedio de $226 en estos 8 años.

Con este modelo, Afluenta, permitió a los inversores diversificar su riesgo y obtener una cartera más estable, tal es así que quienes invierten poseen un promedio de 443 participaciones y cada crédito se compone, en promedio por 253 ofertas.

Con una adhesión inicial promedio de $9.000, el 76% de los inversores que invierte en Afluenta decide adherir nuevos fondos al sistema con el objetivo de que su dinero continúe creciendo.

Las nuevas generaciones marcan la tendencia y buscan experimentar. El 58% de los inversores es menor a los 40 años y 9 de cada 10 pertenecen al género masculino.

A su vez, el 83% de las personas que invierte prefiere hacerlo de forma automática indicando sus preferencias al sistema y logrando una mayor optimización del tiempo, mientras su dinero trabaja solo.

“Nuestra empresa basa su negocio en servicios financieros apoyados en la tecnología, buscando que los productos evolucionen junto con las personas, facilitando la vida de las mismas, simplificando procesos y ofreciendo calidad de atención”, concluye Alejandro Cosentino.

El financiamiento colectivo también llegó a las PyMEs

Durante el mes de Julio, hemos lanzado una nueva línea de créditos para que empresas PyMEs puedan obtener financiación para sus proyectos con créditos de hasta $1.000.000 en 6, 9, 12, 18 o 24 cuotas fijas. Al igual que en los créditos para personas, mediante el análisis crediticio de la empresa solicitante, se asigna una tasa acorde a su perfil que se transforma en una oportunidad de inversión para los 13.611 inversores de la plataforma.

“Este es un contexto que presenta riesgos e incertidumbre, pero también oportunidades. En Afluenta apostamos a las pequeñas y medianas empresas, permitiéndoles acceder a la financiación que necesitan y ofreciendo nuevas opciones a nuestros inversores”, concluye Alejandro Cosentino.

El camino recién comienza

En Afluenta trabajamos desde el 2012 para acercar el crédito a las personas con el fin de brindar servicios financieros más inclusivos, menos costosos y que ofrezcan una experiencia superadora respecto de las ofertas tradicionales. Del mismo modo, ofrece a los inversores, rendimientos estimados anuales promedios de 71,4% en créditos para personas y estima un rendimiento anual estimado promedio de 62,8% para los créditos PyMEs, superando ampliamente lo ofrecido por las entidades bancarias.

En 2020 y como lo hemos hecho desde nuestros comienzos, continuaremos innovando en productos y soluciones que permitan transformar las finanzas y generar un impacto positivo en la vida de las personas, y ahora también de las PyME.

Palabras clave:

Crédito Finanzas Inversión Aniversario PyME

Frente a la situación que atraviesa el país para combatir el avance del COVID-19, algunas entidades financieras están brindando diferentes alternativas para ayudar a sus clientes a cumplir con el pago de sus créditos. Cómo elegir la mejor alternativa pensando en los próximos meses.

Frente a la situación que atraviesa el país para combatir el avance del COVID-19, algunas entidades financieras están brindando diferentes alternativas para ayudar a sus clientes a cumplir con el pago de sus créditos. Cómo elegir la mejor alternativa pensando en los próximos meses.

Estas herramientas se ponen a disposición de los clientes para que su cumplimiento de pago no se vea afectado por las fluctuaciones en sus ingresos*. Sin embargo, aplicar estas alternativas tiene sus particularidades y no son recomendadas para todos los clientes por igual.

¿En qué consiste cada opción?

Una de las alternativas de la que se dispone para facilitar el cumplimiento del pago de las obligaciones, es la reprogramación de la deuda. Esta herramienta será util para aquellas personas que se encuentran al día con sus pagos, ya que le permite al cliente acceder a un período de gracia adicional para poder cumplir con los vencimientos sin caer en mora.

La refinanciación de deuda, en cambio, es el producto adecuado para personas que ya tienen un cierto número de cuotas vencidas impagas y desean regularizar su situación. Esta alternativa tiene como objetivo ofrecerle al cliente la posibilidad de ponerse al día, extendiendo el plazo de devolución y ajustando la cuota del crédito a su capacidad de pago actual.

¿Para qué tipo de clientes es cada alternativa?

La reprogramación de deuda es una alternativa para los clientes que se encuentran al día con su crédito y cuentan con una buena calificación en las centrales de riesgo pero presentan, de forma ocasional, problemas para afrontar el pago de su cuota del mes. Estos cambios en la capacidad de pago, generalmente se deben a razones externas, como lo que sucede actualmente frente al COVID-19, que en muchos casos, al no poder contar con sus los ingresos habituales, les impiden cumplir con sus obligaciones.

A diferencia de la reprogramación de deuda, la refinanciación puede ser utilizada por cualquier tipo de cliente, ya sean personas con pagos al día y con buen comportamiento de pago, o bien por aquellos que ya presentan atrasos en sus obligaciones.

¿En qué condiciones se aplica?

Un factor importante a tener en cuenta al momento de tomar una reprogramación es que la misma sólo implica un cambio en la fecha de pago, permitiéndole al solicitante contar con más tiempo para realizar el pago sin la generación de intereses adicionales por abonar más tarde, siempre y cuando se cumpla con la nueva fecha acordada.

En cambio, la refinanciación de una deuda implica un cambio en las condiciones contractuales del crédito, tanto en plazo, tasa de interés como en la cuota. En este caso se tiene en cuenta que para que el cliente pueda abonar su deuda es necesario que su cuota sea más pequeña que en el crédito original, lo que implica alargar el plazo de devolución, generando un incremento en su costo financiero total.

Ambas alternativas buscan ofrecer a los clientes la posibilidad de cumplir con sus obligaciones de pago, aunque la elección de una u otra dependerá de la situación de cada persona. Si el cliente paga sus compromisos con regularidad, pero por causas inesperadas su buen comportamiento de pago es afectado, la reprogramación de la deuda será una buena opción para él.

En cambio, si la capacidad de pago del cliente se ve afectada de tal forma que le impedirá cumplir con más de una cuota futura o si ya presenta atrasos en el sistema financiero, se recomienda tomar la refinanciación de la deuda a fin de ajustar su capacidad de pago actual, a un nuevo cronograma de cuotas.

El contexto actual, puede alterar la manera en la que podemos afrontar nuestros compromisos financieros, por ello resulta vital organizar nuestros gastos y recurrir a estas alternativas cuando sea necesario.

Ser prolijo con tus finanzas personales, es una de las mejores formas de construir y mantener un buen historial crediticio, que te permitirá acceder a un crédito, e incluso gozar de una tasa de interés más conveniente, cuando lo necesites en el futuro.

(*) "Afluenta S.A. se encuentra registrada ante el Banco Central de la República Argentina como Proveedor de Servicios de Créditos entre Particulares a través de Plataformas. Consecuentemente, estas medidas son discrecionales de la compañía, tomadas en base a criterios restrictivos por considerarlo conveniente para la operación de la plataforma, los solicitantes e inversionistas, habiendo ponderado las circunstancias actuales que son de público conocimiento, el mandato otorgado por los inversionistas y la conducta de cada solicitante y su capacidad de pago. En caso de cambios o aclaraciones a lo aquí establecido, Afluenta S.A. procederá a comunicarlo de forma inmediata otorgándoles un plazo razonable a fin de poder tomar una decisión al respecto".

"Excepto con relación a los términos expresamente modificados en virtud de la presente [incluir nombre del documento: ej. comunicación, notificación, contestación de solicitud, etc.], la totalidad de las declaraciones, garantías, obligaciones y demás términos y condiciones acordados previamente con el solicitante continuarán vigentes sin modificaciones. Consecuentemente ninguno de los términos, aquí expresamente modificados, deben interpretarse como una modificación de cualquier otro término acordado previamente con el solicitante".

Palabras clave:

Crédito Financiación Opciones de pago Refinanciación de deuda Reprogramación de deuda

Desde sus inicios, el mundo de las finanzas ha sido un espacio restrictivo, no sólo por su limitado acceso, sino porque estuvo en mayor medida, conformado por el género masculino.

Sin embargo, con la flexibilización del sistema y el acceso cada vez más inclusivo, las mujeres han ido ganando terreno tomando un rol más activo en la economía y los mercados.

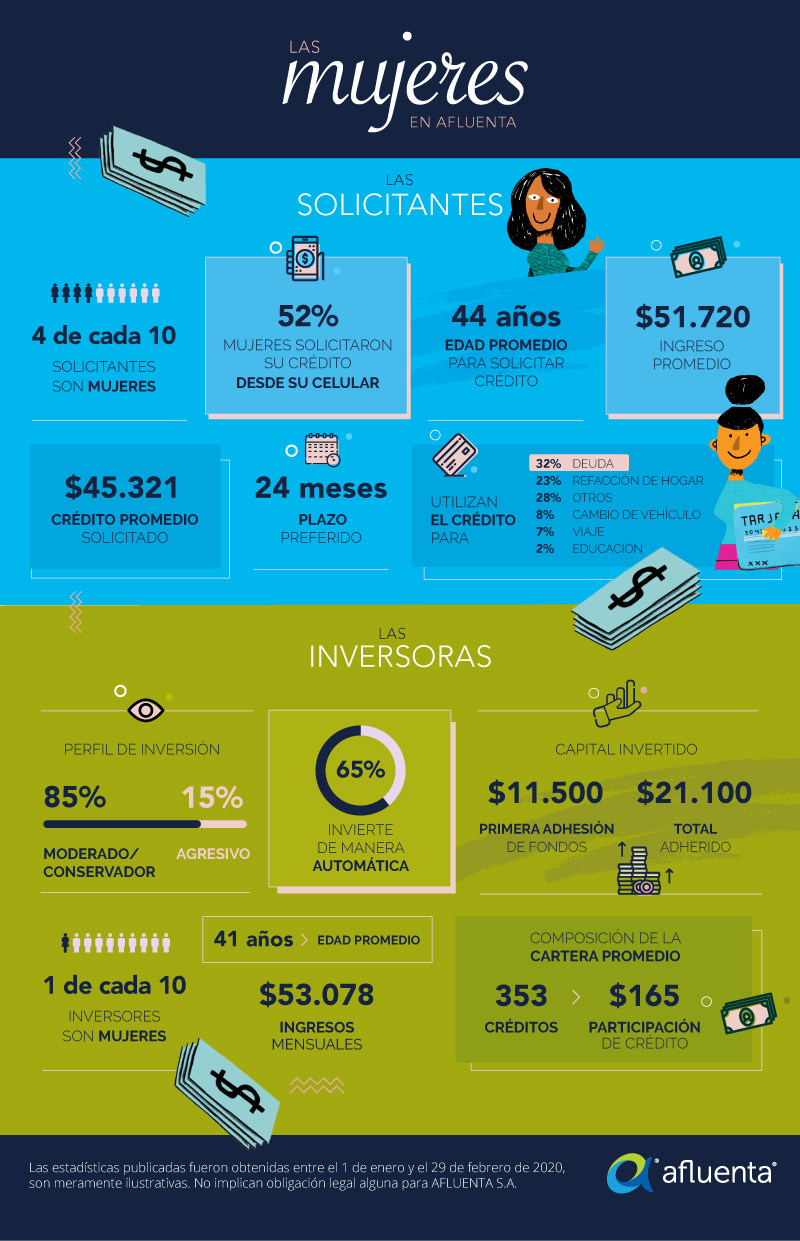

Con un sólido crecimiento desde 2012 y con más de 1.500.000 personas en su comunidad, Afluenta arroja conclusiones reveladoras sobre la mujer y las finanzas:

Al momento de invertir:

• Son más conservadoras y logran carteras más estables: El 85% de ellas prefiere invertir de manera conservadora, manteniendo una oferta promedio de $165 en cada solicitud de préstamo, mientras que los hombres solo invierten en este perfil el 75% y con ofertas promedio de $176. Como resultado, obtienen carteras más estables y diversificadas con apenas 4,4% de rendimiento anual por debajo del que obtienen los hombres.

• Confían en los algoritmos: Un 65% de ellas prefiere que su dinero trabaje de forma automática donde el sistema opera a partir de sus preferencias. Esta opción les permite ahorrar tiempo y mantener a su dinero trabajando de forma constante.

• Desarrollan mayor capacidad de ahorro: Pese a que su salario y su patrimonio es un 6% menor que el de los hombres, las mujeres adhieren de forma inicial un capital 8% mayor.

Al momento de solicitar:

• Son más organizadas en su economía: Pese a que las mujeres que solicitan préstamos obtienen un salario 13% menor que los hombres, y corresponden al 41% de los créditos otorgados. Eso significa que tienen menos necesidad de solicitar financiación para sus proyectos.

• Buscan practicidad: El 52% de las mujeres solicitaron su crédito desde su celular, mientras que en hombres esa cifra se reduce al 43%. Ellas prefieren hacerlo en cualquier momento y lugar, optimizando tiempos entre una actividad y otra.

• Piensan en el futuro: Las mujeres solicitan un 45% más créditos para consolidación de deuda y el doble para destinos educativos que los hombres.

Estos datos, muestran diferencias, por sobre los hombres, que las posicionan como más conservadoras, aunque más organizadas en sus finanzas, lo cual habla de su capacidad de organización y priorización en los temas cotidianos.

La apertura de la mujer en el sector financiero permite expandir los horizontes del conocimiento, generando versatilidad y potenciando las oportunidades para todos.

“Para nosotros, fortalecer el rol de las mujeres en el sector financiero es clave para fomentar el crecimiento económico y la equidad de género a nivel laboral”, afirma Laura Gisbert, COO de Afluenta.

En efecto, el 50% de los empleados de la compañía está compuesto por el género femenino, mientras que en el staff directivo esa participación asciende a un 75%, logrando un promedio muy superior al resto de las compañías de la región.

Palabras clave:

Finanzas Crédito Inversión Mujeres Solicitud

Ya lo adelantó el estudio The Millennial Disruption Index, que permitió vislumbrar la revolución fintech que llegó unos años más tarde. La generación millennial está cambiando la manera de consumir en todas las industrias, y la financiera no es la excepción.

Ya lo adelantó el estudio The Millennial Disruption Index, que permitió vislumbrar la revolución fintech que llegó unos años más tarde. La generación millennial está cambiando la manera de consumir en todas las industrias, y la financiera no es la excepción.

De acuerdo con el estudio, sus expectativas de consumo son radicalmente diferentes de cualquier otra generación anterior a ellos. El 71% de los millennials prefería ir al dentista antes que al banco.

La oferta bancaria siempre se ha ubicado un paso por detrás de las necesidades de sus clientes. Lo engorroso de realizar un trámite bancario, la pérdida de tiempo que esto genera, sus horarios limitados de atención y la impersonalidad al momento del ofrecimiento de sus productos, no fueron condiciones aceptadas por esta generación que da tanto de que hablar.

“Los millennials siempre estuvieron abiertos a buscar soluciones financieras incluso en empresas que no eran bancos. La demanda de un usuario más exigente, la evolución de la tecnología y la necesidad de productos financieros ad-hoc facilitaron el nacimiento de servicios financieros mejorados” – explica Alejandro Cosentino, CEO & Fundador de Afluenta, la fintech que revoluciona las finanzas en Argentina.

El origen de la revolución financiera es millennial

Los bancos han reducido parte de su personal, cerraron las sucursales que no eran productivas y están experimentando un intento de digitalización. En el corto plazo, se espera que estas tendencias se aceleren porque las exigencias de los clientes y sus comportamientos están evolucionando a un ritmo acelerado.

Según The Millennial Disruption Index, el 73% de los encuestados se inclinaba por experimentar servicios financieros ofrecidos por empresas de tecnología y no por instituciones bancarias. Para ellos, las fintech (empresas especializadas en tecnología financiera) revolucionarían la forma en la que los bancos operaban y sostenían que la innovación, que el sistema requería, vendría impulsada por players ajenos a la industria. Y así fue, que estas empresas basan su negocio en servicios financieros apoyados en la tecnología, buscando que los productos evolucionen junto con el usuario, facilitando la vida de las personas, simplificando procesos y ofreciendo calidad de atención.

“Sacar lo mejor del mundo de las finanzas y el de la tecnología fue uno de nuestros principales objetivos. Los servicios de la banca tradicional que conocemos no fueron creados con estos objetivos, con lo cual hay una oportunidad para las Fintech de explotar este potencial”, opina Alejandro Cosentino respecto al éxito de Afluenta.

El final del mito: El millennial es más conservador que sus antecesores

Los hábitos financieros de los millennials llaman la atención. Su forma de ahorro e inversión dista de la de sus progenitores, teniendo un impacto importante en la economía.

En Afluenta, la fintech lider en la región que hace a un lado la brecha bancaria permitiendo créditos más convenientes e inversiones más rentables, el 58% de los inversores corresponde a esta generación, mientras que en solicitantes de crédito, son sólo el 44%. “Estos números no hacen más que confirmar que el millennial llega financieramente más preparado que sus antecesores generando remanentes de sus ingresos para la inversión, en vez de requerir financiamiento para sus proyectos”, agrega Alejandro Cosentino.

Pese que confían en la tecnología y en las nuevas alternativas de inversión, al tratarse de una generación que ha crecido durante la crisis, han visto como sus padres perdían sus empleos a raíz de la misma, tienen aversión al riesgo y son algo más cautelosos que sus antepasados al tomar decisiones en el mercado financiero.

Es por eso que también comenzaron a ahorrar antes. Pese a que sus ingresos son menores, pudieron adoptar el hábito antes que los baby boomers. Respecto a su manera de invertir, optan por opciones simples y se inclinan por herramientas automáticas que los ayude a gestionar. En Afluenta, por ejemplo, el 60% de los millennials, prefiere invertir de forma automática en donde el sistema opera a partir de sus preferencias de rendimiento.

Comparando las decisiones de inversión de un millennial con el resto de las generaciones, estos jóvenes prefieren adherir sumas de dinero más reducidas para darse la oportunidad de diversificar en varias alternativas.

En Afluenta, mientras que los millennials ingresan al sistema con $9,904 en promedio, el resto lo hace con $12.310. Estas diferencias también se perciben en su estilo de inversión más conservador: Los inversores que no pertenecen a esta generación obtienen un promedio de 65% de rendimiento anual, como resultante de sus elecciones y el 45% invierte con un perfil agresivo, mientras que los millennials obtienen un rendimiento anual promedio de 64%, donde solo el 40% de ellos opera de bajo una selección de cartera agresiva.

Invertir en personas, una alternativa que atrae cada vez más millennials

Es que para el millenial no todo es rendimiento. Puede que no tengan muy claro cómo planificar su vida, pero se preocupan por el futuro de la humanidad. Sienten que invertir su capital en alternativas que dejen una huella a nivel social, es un plus.

Es por eso que Afluenta, la plataforma que permite invertir en proyectos de otras personas, parece hecho a su medida. El sistema recibe solicitudes de crédito que categoriza de AA (perfil más conservador) a F (perfil más riesgoso) y las pone a disposición de los inversionistas para que puedan participar de ellas a cambio de un rendimiento esperado. De esta manera, los inversores pueden elegir en qué tipo de créditos participar.

“Con una inversión mínima de $5.000, los inversores empoderan proyectos siendo ellos quienes toman sus propias decisiones. En los últimos años recibimos más de 1.500.000 solicitudes que se convirtieron en más de 20.600 proyectos.” – concluye Alejandro Cosentino, CEO & Fundador de Afluenta.

Palabras clave:

Crédito Ahorro Finanzas personales Deuda Millennials

Si de lo que respecta a nuestras finanzas hablamos, es un componente de nuestra vida que afecta en gran parte a como tomamos decisiones y cómo nos preparamos para que nuestros proyectos sean realidad. Sin una buena organización en las finanzas, ahorrar (o aun mejor invertir) no será posible.

Para fomentar el ahorro en la vida diaria, es preciso liquidar las deudas contraídas con anterioridad, para luego buscar una alternativa de inversión rentable.

“Una de las principales causas de endeudamiento de los argentinos, surge por falta de administración financiera y atrasos de pagos de las tarjetas de crédito” sostiene Alejandro Cosentino, CEO de Afluenta. Frente a esta situación, recurrir al pago mínimo parece ser una solución, aunque éste se compone de intereses, comisiones e impuestos, y no por pagos que reducen el capital inicial que se está financiando. Es por eso que abonando el pago mínimo, el monto de la deuda original nunca disminuye.

Para enfrentar estos retos en 2020, te compartimos cinco tips que te ayudarán a eliminar tus deudas para darte la posibilidad de generar retornos por tu dinero:

1- Ajustá tu presupuesto: Comenzá por clasificar tus gastos fijos mensuales, por ejemplo: comida, transporte, vivienda y entretenimiento. Ya teniendo tu lista, identificá las áreas que puedas reducir. El dinero extra, utilizalo para abonar deudas que has contraído.

2- Detené el uso de tus tarjetas de crédito: Cuando utilizás la financiación de las tarjetas, por falta de efectivo, sólo ayudas a que tu deuda crezca cada día más. Si realmente tenés intención de organizar tus finanzas, las tarjetas de crédito deberían ser utilizadas sólo frente a una emergencia.

3- Evitá abonar el monto mínimo: Revisá el estado de cuenta de tu tarjeta. Si pagás el saldo mínimo de tu tarjeta de crédito, te llevará mucho más tiempo terminar de pagar tu cuenta. Así que una solución consiste en abonar más del mínimo cada mes, de esta manera cada peso por encima del pago mínimo impactará sobre el saldo, generando menos intereses.

4- Consolidá tu deuda: Si comenzás a perder el control de tu deuda, existen varias compañías especializadas en ayudarte a pagarlas. Plataformas Fintech como Afluenta permitieron durante el 2019 que el 32% de los solicitantes, accedieran a un crédito para consolidar sus deudas o saldas sus consumos realizados con tarjeta de crédito.

Si lográs saldar tus deudas bancarias en el primer semestre del 2020, tu presupuesto te permitirá comenzar el segundo con menos preocupaciones económicas, con objetivos más ambiciosos e incluso, podrás cerrar el año con un dinero extra para dedicarte a hacer posible tus proyectos pendientes.

5.- Ya consolidada tu deuda… ¡Invertí!: Cuando ahorrás, el dinero crece a medida que agregás dinero sin generar intereses adicionales a ese capital. Al invertir, el dinero acumulado trabaja a lo largo del tiempo y genera retornos, incrementando así el capital original.

Muchos creen que sólo las personas con altos ingresos pueden invertir, pero la realidad es que la clave está en la administración de las finanzas personales sin importar cuál sea el nivel de ingresos de las personas - agrega Alejandro Cosentino. En plataformas como Afluenta, las personas pueden invertir a partir de $5.000 y obtener rendimientos superiores a las alternativas tradicionales, sin requerir conocimientos avanzados en finanzas, dado que la plataforma es muy amigable con sus usuarios y se adapta a todo tipo de inversores.

Durante 2019, los inversores de Afluenta recibieron un rendimiento promedio superior al 20% gestionando su cuenta de forma 100% online, de forma rápida, segura y transparente.

Las plataformas P2P (persona a persona) ofrecen condiciones óptimas para el solicitante y el inversionista, permitiendo obtener créditos más convenientes y rendimientos más atractivos. Cuando las personas comprueban los beneficios de las fintech, optan por evitar la refinanciación con las tarjetas de crédito porque los créditos online ofrecen varias ventajas como tasas fijas más convenientes. Ya sea para solicitar un crédito o invertir, Afluenta representa una gran opción al ser una plataforma segura, simple, sin las dificultades de tener a un banco como intermediario, comentó Alejandro Cosentino, CEO de Afluenta.

Palabras clave:

Crédito Ahorro Finanzas personales Deuda Propósitos