Desde 2012, el primer mercado de préstamos de Latinoamérica sin intermediaciones bancarias trabaja con el propósito de acercar productos financieros más inclusivos, humanizando el crédito y la inversión.

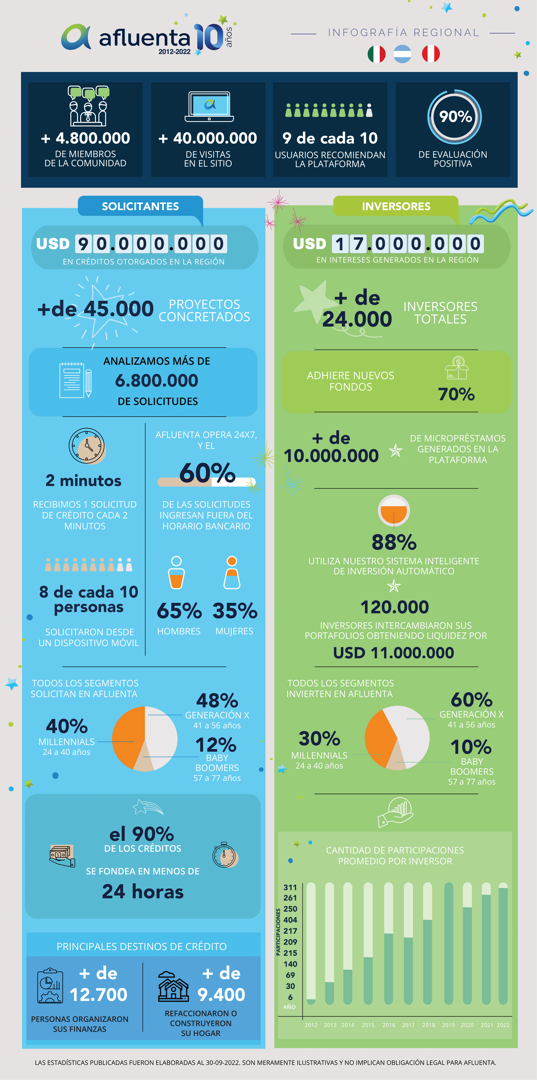

Con 10 años de trayectoria, la comunidad de Afluenta hoy supera los 4.800.000 usuarios radicados en Argentina, México y Perú, que pudieron concretar más de 45.000 proyectos. La plataforma hace uso de la tecnología para brindar servicios financieros que resultan más inclusivos, menos costosos y que ofrezcan una experiencia satisfactoria para el usuario.

Finanzas más justas y equitativas

Los servicios de la banca tradicional que conocemos, basados principalmente en la búsqueda del rendimiento del dinero, no fueron creados con los mismos objetivos que los de Afluenta.

En el caso de la fintech, la ecuación es positiva: para los solicitantes, las condiciones son más justas y para los inversores, la rentabilidad es más atractiva que la que ofrece la banca tradicional.

La base fundamental de los préstamos entre personas es el “darse crédito” mutuamente, a diferencia de lo que ofrecen las entidades bancarias que funcionan como intermediarios.

“Entender que el dinero debe fluir entre las partes para generar valor agregado me interesó desde un principio, pero siempre teniendo como foco el objetivo de impacto de conectar a las personas, de modo que ambas partes se sientan valoradas”, explica Alejandro Cosentino, CEO de Afluenta.

Números que hablan por sí solos

A 10 años del lanzamiento, los indicadores que afianzaron el modelo de negocio de Afluenta la convierten en la empresa Fintech líder de préstamos e inversiones entre personas, sin bancos.

Con más de 6.800.000 solicitudes analizadas en toda la región y U$90.000.000 en préstamos otorgados, Afluenta se consolida como una alternativa clave que permite mejorar la vida de las personas.

Sus condiciones más justas y su tecnología de vanguardia permitieron obtener un alto grado de satisfacción entre los usuarios, resultando 9 de cada 10 las personas que recomendarían la plataforma a sus conocidos y un 90% de aprobación por parte de toda la comunidad.

La frecuencia de solicitud de crédito en Afluenta, considerando los 3 países en los que opera, es de 2 minutos. Los accesos a la web también denotan un alto grado de interés por los usuarios y prospectos, alcanzando las más de 40.000.000 visitas en lo que va de su historia.

Afluenta es considerada una alternativa más que conveniente que las entidades bancarias tradicionales, y no es únicamente por sus tasas acordes a los perfiles de los usuarios, sino también por su amplia disponibilidad horaria para acceder a un crédito. Esto puede observarse gracias a la gran cantidad de solicitudes que se generan fuera del horario de atención bancaria (60%), mientras que 8 de cada 10 usuarios solicita su crédito desde un dispositivo móvil.

En cuanto a los perfiles generacionales, si bien existen variaciones entre solicitantes e inversores, los públicos se asemejan: la generación X rankea en ambos casos con el 60% en solicitantes y el 48% en inversores. Los millennials se encuentran en segundo lugar, con 30% tanto para el público que solicita préstamos como para el público que invierte. El resto pertenece a la generación de baby boomers para ambos públicos.

Invertir en personas y obtener más por tu dinero

Quienes invierten en Afluenta suelen atomizar su inversión en pequeñas cantidades para diversificar el riesgo y obtener una cartera más estable. Para operar, pueden hacerlo tanto manual como automáticamente, con el método de “Afluenta Planifico”, una opción muy beneficiosa que ayuda a no perder oportunidades de inversión.

Bajo esta modalidad, un usuario de la plataforma puede determinar sus propios parámetros de inversión y el sistema se encargará de ofertar de manera automática en aquellas solicitudes que se adapten a sus condiciones predeterminadas.

En base a las notables ventajas de la herramienta, el 88% opta por el sistema inteligente de inversión automática de la plataforma

En Afluenta operan más de 24.000 inversores. De ese total, el 70% adhiere nuevos fondos y se estima que, por solicitud de crédito, participan en promedio 180 inversores.

10 años de historia se traducen también en intereses generados para los inversores que han apostado por otras personas: esto significa más de U$17.000.000.

Las empresas también tienen su espacio

Afluenta cuenta con una línea exclusiva de créditos para pequeñas y medianas empresas. Es fundamental tener en cuenta y apostar a estas entidades, muchas veces relegadas por los grandes bancos. La plataforma las asiste para ayudarlas a crecer.

“Para nosotros es muy importante apoyar y formar parte de estos segmentos, porque creemos genuinamente que allí hay un potencial enorme por explotar. Seguiremos apostando para que estos sectores evolucionen y para ofrecerles una buena opción, algo que la banca tradicional no les ofrece”, desarrolla el CEO de Afluenta.

Una historia consolidada, que se fortalece de cara al futuro

A partir de 2022 y como lo ha hecho desde sus inicios, Afluenta continuará innovando en productos y soluciones que permitan transformar las finanzas y generar un impacto positivo en la vida de las personas y las empresas.

“Sabemos que detrás de cada pedido de crédito hay un proyecto y nos enorgullece poder ser ese vehículo y acompañar a las personas en el cumplimiento de los mismos”, indica Alejandro.

Y agrega: “Estamos en un contexto que presenta riesgos e incertidumbre, pero también oportunidades para el futuro. En Afluenta apostamos tanto a las empresas como a aquellas personas que buscan una alternativa viable a la banca tradicional, permitiéndoles acceder a la financiación que necesitan y, por otro lado, ofreciendo nuevas y superadoras opciones a nuestros inversores”.

Palabras clave:

Finanzas colaborativas Aniversario Préstamos entre pares

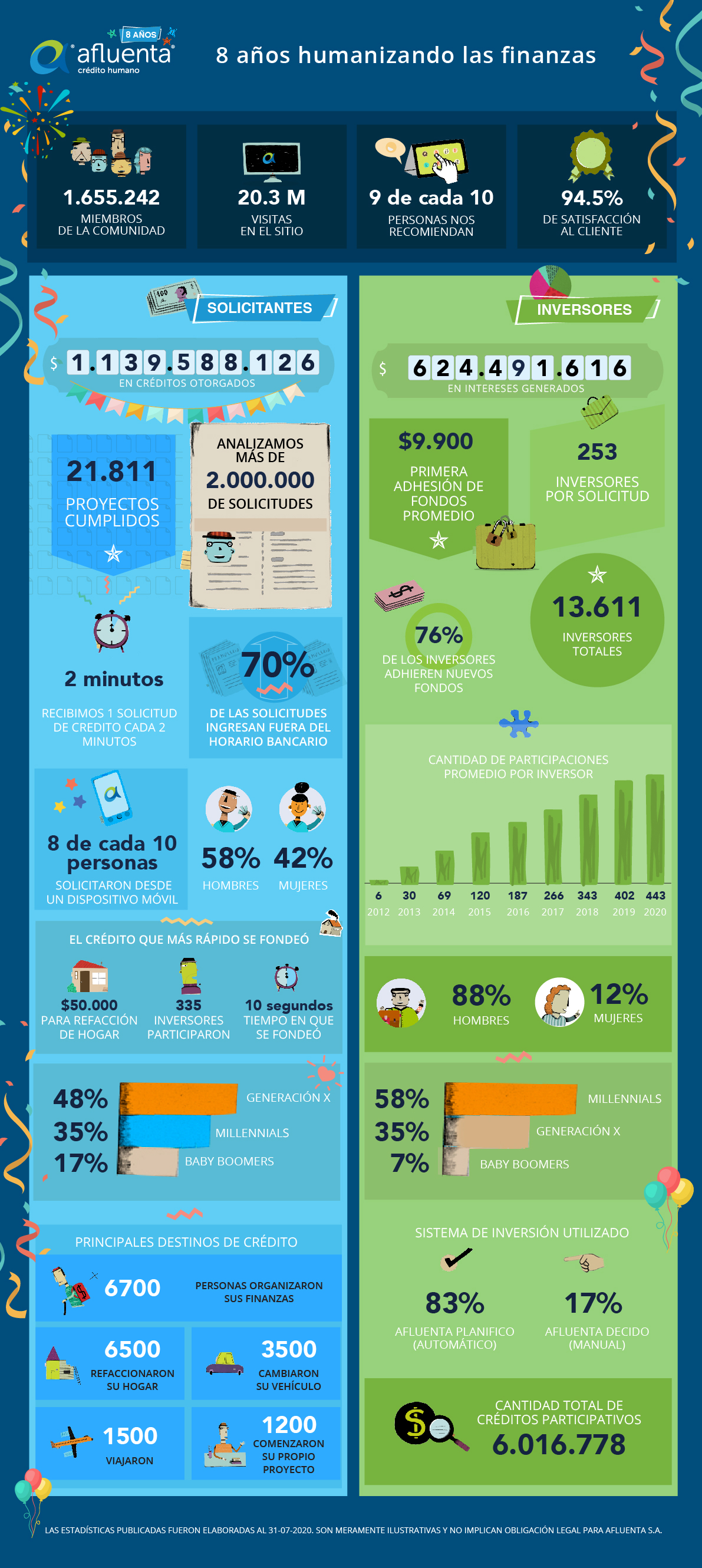

Desde 2012, trabajamos con el propósito de acercar productos financieros más inclusivos, humanizando el crédito y la inversión. Nuestra comunidad hoy ya supera las 1.655.242 personas, donde 13.611 inversores financiaron más de 21.811 proyectos.

Humanizar las finanzas es sin bancos

Afluenta nació con la idea de hacer a un lado la brecha bancaria para conectar a las personas que requieren financiación para sus proyectos, con aquellas que desean hacer rendir mejor su dinero.

De ambas partes, la ecuación fue positiva: Para los solicitantes, las condiciones son más justas y para los inversores, la rentabilidad es más atractiva.

A 8 años del lanzamiento, los indicadores que afianzaron nuestro modelo de negocio nos convierten en la empresa Fintech líder en la región que administra préstamos e inversiones entre personas, sin bancos.

Los números hablan por sí mismos: con una comunidad compuesta por un total de 1.655.242 personas en la región, un nivel de satisfacción que alcanza el 94,5% en su medición histórica y más de 20.000.000 de visitas en el sitio, Afluenta llegó para mejorar la vida de las personas a través de las finanzas.

La aceptación del modelo nos permitió expandirlo hacia la región, para replicarlo en Perú desde 2015 y más tarde en México desde 2016, generando mejores condiciones tanto para quienes solicitan un crédito como para quienes invierten cada vez en más personas.

Un crédito más humano: 21.811 proyectos cumplidos

Con más de 2.000.000 de solicitudes analizadas en Argentina, en Afluenta se hicieron posible los proyectos de 21.811 personas con un total otorgado de $1.139.588 en créditos.

La humanización del crédito es un hecho. Cada 2 minutos ingresa una solicitud de crédito al sistema. El 80% de ellas se completan desde un dispositivo móvil y el 70% se realiza fuera del horario bancario. Pero las finanzas colaborativas logran mejorar no sólo la vida de los más jóvenes, el 65% de los solicitantes de crédito en Afluenta son mayores de los 40 años, confirmando que la digitalización de estos servicios son una necesidad insatisfecha en toda la población.

“Cuando comenzamos con Afluenta sabíamos que era necesario hacer de las finanzas algo más humano, sin bancos, que permita mejorar la experiencia de cada uno de las personas que creía que un crédito más conveniente era posible y proponer un valor agregado que hasta entonces no existía.”, sostiene Alejandro Cosentino, CEO y Fundador de Afluenta.

Si de destinos hablamos, “organizar las finanzas”, “refaccionar el hogar” y “cambiar el vehículo” son los motivos principales que impulsan al pedido del crédito. Desde 2012, el 30% solicitó el dinero para refinanciar el saldo de sus tarjetas o para cancelar compromisos tomados con anterioridad, una tasa más conveniente que la que le otorgaba el banco.

Un 29% necesitó el financiamiento para transformar su casa y otro 16% fue destinado a la compra de un vehículo. El 25% restante se compone de destinos variados como viajar, comenzar un proyecto propio, mudarse y gastos de celebración, entre otros.

“Sabemos que detrás de cada pedido de crédito hay un proyecto y nos enorgullece poder ser ese vehículo y acompañar a las personas en el cumplimiento de los mismos”, agrega Alejandro Cosentino.

Obtener más por tu dinero invirtiendo en personas

Son 13.611 los inversores que colocando su dinero en muchos créditos con pequeñas participaciones generaron más de 6.000.000 de microcréditos con un monto promedio de $226 en estos 8 años.

Con este modelo, Afluenta, permitió a los inversores diversificar su riesgo y obtener una cartera más estable, tal es así que quienes invierten poseen un promedio de 443 participaciones y cada crédito se compone, en promedio por 253 ofertas.

Con una adhesión inicial promedio de $9.000, el 76% de los inversores que invierte en Afluenta decide adherir nuevos fondos al sistema con el objetivo de que su dinero continúe creciendo.

Las nuevas generaciones marcan la tendencia y buscan experimentar. El 58% de los inversores es menor a los 40 años y 9 de cada 10 pertenecen al género masculino.

A su vez, el 83% de las personas que invierte prefiere hacerlo de forma automática indicando sus preferencias al sistema y logrando una mayor optimización del tiempo, mientras su dinero trabaja solo.

“Nuestra empresa basa su negocio en servicios financieros apoyados en la tecnología, buscando que los productos evolucionen junto con las personas, facilitando la vida de las mismas, simplificando procesos y ofreciendo calidad de atención”, concluye Alejandro Cosentino.

El financiamiento colectivo también llegó a las PyMEs

Durante el mes de Julio, hemos lanzado una nueva línea de créditos para que empresas PyMEs puedan obtener financiación para sus proyectos con créditos de hasta $1.000.000 en 6, 9, 12, 18 o 24 cuotas fijas. Al igual que en los créditos para personas, mediante el análisis crediticio de la empresa solicitante, se asigna una tasa acorde a su perfil que se transforma en una oportunidad de inversión para los 13.611 inversores de la plataforma.

“Este es un contexto que presenta riesgos e incertidumbre, pero también oportunidades. En Afluenta apostamos a las pequeñas y medianas empresas, permitiéndoles acceder a la financiación que necesitan y ofreciendo nuevas opciones a nuestros inversores”, concluye Alejandro Cosentino.

El camino recién comienza

En Afluenta trabajamos desde el 2012 para acercar el crédito a las personas con el fin de brindar servicios financieros más inclusivos, menos costosos y que ofrezcan una experiencia superadora respecto de las ofertas tradicionales. Del mismo modo, ofrece a los inversores, rendimientos estimados anuales promedios de 71,4% en créditos para personas y estima un rendimiento anual estimado promedio de 62,8% para los créditos PyMEs, superando ampliamente lo ofrecido por las entidades bancarias.

En 2020 y como lo hemos hecho desde nuestros comienzos, continuaremos innovando en productos y soluciones que permitan transformar las finanzas y generar un impacto positivo en la vida de las personas, y ahora también de las PyME.

Palabras clave:

Finanzas Crédito Inversión Aniversario PyME

El contexto en el cual nos encontramos, nos obliga a repensar la forma en la que hacemos muchas cosas de forma cotidiana. Desde nuestros trabajos, pasando por cómo utilizamos nuestro tiempo libre, hasta la forma en la que gestionamos nuestras finanzas.

El contexto en el cual nos encontramos, nos obliga a repensar la forma en la que hacemos muchas cosas de forma cotidiana. Desde nuestros trabajos, pasando por cómo utilizamos nuestro tiempo libre, hasta la forma en la que gestionamos nuestras finanzas.

En momentos como el actual, donde las rutinas se alteran por completo y obtenemos mayor tiempo libre dentro de casa, después de varias dosis de televisión, redes sociales y siesta, seguramente podamos aprovechar para ordenar nuestros pendientes.

La manera en la que consumís puede afectarse por la situación actual, debido al gasto que implica stockearse de alimentos y productos de primera necesidad por varios días o equipar nuestro hogar para poder continuar trabajando con normalidad. Es por eso que es un buen momento para organizar tus finanzas y lograr un manejo eficiente de las mismas.

¿Por dónde empezar? Como primera medida es importante acceder a un estado de situación de tus gastos.

1. Dedicá tiempo a relevar todos tus gastos fijos.

En una planilla, detallá todos tus gastos. Podés hacerlo por categorías, por ej: Tarjetas de crédito, créditos personales, gastos de vivienda, pago de servicios, cuotas vinculadas a educación (propia o de nuestros hijos), suscripciones a diferentes servicios o membresías a clubes o gimnasios, etc.

Una vez identificadas cada una de las categorías es importante que puedas profundizar al detalle.

2. Llevá control de todos tus vencimientos.

Agendar todos tus vencimientos y los montos a saldar, te permitirá abonar en tiempo y forma todos tus compromisos para evitar generar intereses por atraso y tener como resultado un deterioro de tu perfil crediticio.

3. Incorporá al presupuesto los gastos de la vida cotidiana.

Estos gastos no son fijos, pero se llevan un gran porcentaje de tus ingresos y pueden salirse de control si no los sigues de cerca. Esta categoría se compone en general por los gastos de alimentos, movilidad y ocio (restaurantes, cine, bares, etc), entre otros.

4. Ganá visibilidad de la relación entre tus ingresos y tu nivel de endeudamiento.

Una vez listados todos los conceptos (cuanto mayor nivel de detalle agregues, más acertado será el ejercicio) totalizá todos tus gastos, de modo que puedas compararlo con tus ingresos mensuales.

Tener visibilidad en todos los gastos es el paso más importante. Es vital que seas sincero contigo mismo e incorpores hasta el más mínimo detalle que implique un consumo en tu vida cotidiana.

En resumen, este ejercicio te dará como resultado dos situaciones posibles:

“Mis gastos mensuales son superiores a mis ingresos ¿Cómo lo soluciono?”

Necesitás tomar el control de tus finanzas y no gastar más de lo que generas. Es fundamental no adquirir compromisos a futuro si no estás seguro de poder liquidarlos, ya que podría convertirse en un problema.

Es importante que sepas que gastar más que tus ingresos no será viable por mucho tiempo ya que llegará un momento donde las deudas comenzarán a crecer y tu perfil crediticio comenzará a deteriorarse.

Ante esta situación te recomendamos:

• Detener el uso de tus tarjetas de crédito: Cuando utilizás la financiación de las tarjetas, por falta de efectivo, sólo ayudas a que tu deuda crezca día a día. Si realmente tenés intención de organizar tus finanzas, las tarjetas de crédito deberían ser archivadas por un tiempo.

• Llevar un minucioso control sobre los gastos hormiga. Estos son los principales enemigos del ahorro y, poco a poco, pueden llevarse hasta un 20% de tus ingresos sin que te des cuenta. Realizar gastos de forma cotidiana sin tener un presupuesto determinado te hará perder el control de tus gastos.

• Fijar objetivos claros para tu presupuesto. Si tus consumos se han salido de control, un modo habitual para fijar objetivos de tus gastos es el de utilizar la regla 50/30/20, destinando un 50% para gastos fijos, un 30% para hobbies y ocio y un 20% para ahorro. Al principio no podrás cumplir con esos porcentajes, pero poco a poco podrás ir acercándote. En este caso, la conducta es la clave del éxito.

• Identificar las categorías de gasto que debés reducir y evitar los consumos innecesarios. Que puedas sincerarte contigo mismo te permitirá disminuir el consumo en compras que no son urgentes. No comprometas tus ingresos con productos que estén relacionados con un antojo o deseo. Pensá en frío y analizá si realmente debes realizar ese gasto.

• No recurrir al pago mínimo de tus tarjetas. Es muy común que ante elevados niveles de endeudamiento, consideres la opción de abonar los montos mínimos de la tarjeta de crédito. Este recurso te servirá solo en el corto plazo, ya que la deuda se hará cada vez más grande y tus probabilidades de endeudarte y tropezar con tus compromisos, incrementará mes a mes.

• Consolidar tu deuda: Si comenzás a perder el control de tus finanzas, quizás sea conveniente unificar todos los pagos en un solo compromiso con un crédito personal. Plazos más largos y tasas menores, que las que ofrecen las tarjetas para la refinanciación de los saldos, se transforman en cuotas más bajas que te permitirán ahorrarte problemas y mucho dinero. Afluenta, te permite obtener un crédito a tu medida según tu perfil crediticio. Completás tu solicitud de crédito en pocos minutos, obtenés respuesta inmediata y recibís los fondos en tu cuenta bancaria en el día.

• Cuando tus finanzas se ordenen, podrás comenzar a ahorrar. Es importante que no pierdas de vista este objetivo. Los especialistas recomiendan ahorrar un porcentaje determinado a principio de mes y no esperar a ahorrar lo que sobre. De lo contrario la mayoría de los meses, tu ahorro será nulo.

“Tengo el control sobre mis gastos y puedo ahorrar. ¿Cómo sigo?“Tenés el control de tus finanzas lo que te permite ser más precavido frente a imprevistos.

Aunque tenés el desafío de mejorar de forma constante tu manejo del dinero para finalmente invertir tus ahorros de forma eficiente y obtener rendimientos más convenientes.

Ante esta situación te recomendamos:

• Considerar gastos inesperados en tu radar. Una parte fundamental del ahorro es saber que puedes disponer de él en caso de que se presenten gastos extraordinarios. Este hábito te permitirá estar preparados ante cualquier eventualidad que surja.

• Saldar deudas contraídas. Si tenés en curso créditos hipotecarios, prendarios o personales, quizás una buena opción sea cancelar total o parcialmente esa deuda. De esa manera te ahorrarás mucho dinero en intereses y gastos de mantenimiento y por otro lado mejorarás tu perfil crediticio al disminuir tu nivel de endeudamiento en el sistema financiero.

• Destinar un porcentaje a tus proyectos. Refaccionar tu hogar, cambiar tu vehículo o viajar, pueden ser algunos de los proyectos que podrían ser posibles con parte de tus ahorros. Si ya tenés tu próximo proyecto definido, la recomendación es que destines un porcentaje independiente de tus ahorros para dicho fin. Eso permitirá tener mayor visibilidad sobre la viabilidad del mismo y frente a otros gastos ese dinero no será comprometido.

• Administrar e invertir. Es conveniente fijar una meta realista para los siguientes 12 meses para tener siempre tus finanzas en orden. Si no tenés obligaciones de pago adicionales que afrontar, y deseás maximizar ese ingreso, una buena opción para hacer rendir tu dinero es invertirlo de forma inteligente.

• Hacer rendir más tu dinero con una herramienta 100% online. Afluenta, por ejemplo, te permite generar rendimientos superiores a las opciones tradicionales y con una inversión inicial accesible de $5.000. Sin intermediación bancaria, los inversores participan en oportunidades de crédito y a cambio, reciben una tasa de rendimiento anual estimado de 71,4%.

Recordá que estas sugerencias para organizar tus finanzas durante tu tiempo libre, son tips pero también implican cambios de hábito que requieren de esfuerzo y tiempo para poder cumplirlos. Cuanto antes comiences a darle importancia a tu salud financiera, más cerca estarás de cumplir tus metas y más sencillo será dar el próximo paso.

Ahora que tenés el tiempo, poné en orden tus finanzas. ¡Ya no hay excusas!

Palabras clave:

Finanzas Coronavirus Teletrabajo Cuarentena Organizar finanzas personales

Agobiados por la rutina y mucho tiempo improductivo en el tránsito, muchos sueñan con trabajar remotamente desde su casa.

Agobiados por la rutina y mucho tiempo improductivo en el tránsito, muchos sueñan con trabajar remotamente desde su casa.

Hoy, como medida de prevención frente a la propagación del COVID-19, la mayoría de los trabajadores en el país se han visto forzados a desarrollar sus funciones de forma remota. Te damos algunos consejos para que trabajar desde tu casa sea una experiencia positiva.

Ser eficientes en este contexto es un reto al que debemos adaptarnos para llevar a cabo nuestras tareas cotidianas y laborales. Te proponemos algunos tips para poder ponerlos en práctica desde tu casa:

• Preparate para trabajar. Que puedas poner el despertador para amanecer temprano, preparar un buen desayuno, tomar un baño y arreglarte, igual que como si fueses a salir al trabajo para comenzar la jornada, es importante. Según los especialistas, la preparación para iniciar la jornada laboral genera un efecto psicológico positivo en las personas.

• Generá una rutina: Pareciera algo obvio, pero en el día a día puede no ser tan sencillo. Es primordial que organicemos nuestros horarios para no perder foco. Así como es importante prepararse para iniciar el día, también resulta vital que tengas en claro cuáles son las tareas que desarrollarás durante la jornada laboral. Para no agobiarte con un interminable listado de tareas semanales, focalizá tus objetivos a diario y marcalos a medida que los vayas cumpliendo.

Intentá respetar los horarios laborales y cortá cuando debas hacer una pausa o tengas que almorzar.

• Minimizá las distracciones: Puesto que los estímulos en tu casa, pueden ser superiores a los que encontraremos en la oficina, es muy probable que tu atención se vea reducida por tareas hogareñas o algunas actividades de ocio.

Una buena opción es respetar horarios o incluso intentar recrear el clima de la oficina con la utilización de auriculares y buena luz . Suspender las notificaciones del celular por unas horas también mejorarán tu productividad. La idea es detectar elementos que te puedan ayudar a convocar a ese espacio de concentración.

Avisarle a tu familia y amigos con anticipación qué no estarás disponible les ayudará a entender que mantenés tus obligaciones y que una vez finalizada tu jornada laboral, podrás darles mayor atención.

• Establecé recreos mentales: En pos de evitar el agobio y el aburrimiento de las tareas, es preciso que puedas ir tomando pausas a lo largo del día, para luego retomar las actividades con mayor predisposición. Un buen recurso es identificarlos con alarma en el celular, sin esperar a estar cansado para tomarlo. Caminá unos minutos, tomá líquido o hacé algún llamado pendiente. En general es recomendable que en esos recesos te ocupes de vos y no de la casa.

• Acondicioná tu espacio: Generar un buen espacio de trabajo es quizás la principal medida a considerar, puesto que este será nuestro lugar diario para que la rutina resulte no sólo agradable, sino también productiva. Es importante que este espacio no sea la mesa del comedor o la cocina, ni la cama.

Si tenés la fortuna de tener una habitación adicional, podrás acondicionarla para esta situación sin generar alteraciones en la dinámica de tu hogar. Si no contás con un lugar apartado, podés preparar un rincón destinado solo para trabajar que no sea invadido por el resto de las tareas cotidianas.

Tanto para un cuarto especial o para un pequeño rincón de la casa, estar equipados correctamente, con una silla cómoda, luz acorde, buena conexión de wifi y una mesa amplia, resulta fundamental para trabajar de manera prolija y ordenada.

Recordá que este nuevo espacio deberá estar ordenado la mayor parte del tiempo para qué puedas poner el foco pleno en tus tareas.

Un tip fundamental: Que tu silla de trabajo sea ergonómica te evitará muchos dolores de espalda. Si la reemplazás, en cambio, por el sillón o la cama, propiciarás una postura poco saludable y correrás el riesgo de quedarte dormido o lo qué es aún peor de contracturarte.

• Marcá un horario de cierre en tu jornada: Para ser eficientes en nuestras tareas, también es fundamental que los horarios continúen respetándose como si estuviéramos en la oficina.

Extender la jornada por un tiempo determinado, si justo estás terminando una tarea o te encontrás en un momento de buena inspiración, está bien, pero no es conveniente continuar nuestras tareas laborales de manera indefinida ya qué nuestra productividad a la larga se verá afectada. Una vez finalizada tu jornada, las horas extra que hagas serán eso. Horas extra.

• Aprovechá tus horas de máxima producción: Si prestás atención, podrás identificar con claridad cuáles son tus horas de mayor productividad. A muchas personas les sirve a la mañana temprano, a muchas otras les es conveniente hacerlo por la noche mientras todos descansan. Dependiendo de cuales sean tus tareas podrás mover tu jornada laboral a ese horario para incrementar la calidad de tu trabajo.

• Concentrá tu trabajo en las horas de menor tráfico en la red: Lo que sucedía en el tránsito cuando íbamos a la oficina, algo parecido pasa ahora con la velocidad de internet. En épocas donde todos dependemos de buena conexión, los horarios pico pueden experimentar mala conexión. Si puedes permitirtelo por la noche, mientras la mayoría duerme, tendrás menos tráfico en la red, lo cual te permitirá hacer las tareas con más eficiencia.

Ninguno de estos tips surgen de forma espontánea ni se identifican en un día, si no que construyen un estilo de vida que utiliza la gente mas eficiente.

Trabajar desde tu casa, puede ser complejo al principio y no es para cualquiera. Pero si bien implementar esta rutina puede llevar un tiempo, la buena noticia es que una vez establecida

puede llegar para quedarse.

Palabras clave:

Coronavirus Teletrabajo Desde casa Home office Trabajo online

Regular la innovación es sin duda un gran desafío. Vivimos un tiempo en donde se inventan industrias que no existían o bien se transforman las existentes de manera radical. Esto último impacta en incumbentes que están establecidos a la luz de la regulación existente. Muchas veces la innovación aparece como una disrupción tecnológica, otras a partir de la búsqueda de una respuesta antes reclamos desatendidos de los incumbentes por tiempo prolongado.

No es un tema fácil pero significa una enorme oportunidad para permitir un mayor acceso a finanzas de calidad para segmentos importantes de la población. ¿Qué reguladores no desean que exista una mayor competencia en el sector financiero en sus países logrando así bajar las tasas de interés, impulsar el crecimiento económico y, al mismo tiempo, fomentar la inclusión financiera otorgando créditos más accesibles?

Conozco a muchas autoridades financieras de la región. He intercambiado ideas con ellos y con los despachos de abogados más experimentados de Latinoamérica acerca de esta incipiente industria. Puedo concluir que ambos empatizan con la idea de aprovechar este tipo de innovación tecnológica y financiera. Más aún, puedo apostar a que lo necesitan. Tienen conocimiento que pocos bancos poseen una participación demasiado grande para el desarrollo equilibrado de nuestras economías emergentes y que muchas veces actúan como oligopolios.

Los bancos seguramente darán batalla defendiendo posiciones logradas durante muchos años. Son conscientes de su propio poder, utilizan firmas de cabildeo, y han empezado a mencionar que las empresas de P2P se encuentran en las fronteras de la regulación, mientras que Goldman Sachs define al P2P como “Banca de sombra”.

Seamos claros. P2P no se encuentra en el límite de la regulación, no hay regulación. Hasta hoy no se ha desarrollado una regulación aplicable al tema. Llamemos a las cosas por su nombre: la banca toma dinero de los ahorradores a un precio tan bajo como puede, y lo coloca tan caro como le es posible. Esa es la razón por la que se instalan cientos de sucursales cerca de la gente.

La intermediación está cuestionada por los clientes ya ellos creen que ya no genera valor. Hoy, la economía colaborativa está rigiendo nuestras sociedades, desplazando al intermediario y permitiendo que aquellos que quieren obtener un mayor rendimiento con su propio dinero, lo hagan posible. Las empresas de P2Ps empoderan a los inversores a obtener mayores retornos al proveer servicios conectándolos con quienes buscan un mejor préstamo, ciertamente un esquema en donde todos ganan.

Confundir a las empresas de P2P con los servicios bancarios no es correcto. Las empresas de P2Ps desarrollan un rol colaborativo con las autoridades para encontrar mejores formas para interactuar. Esto no significa que los reguladores deban permitir la entrada de jugadores sin experiencia o sin preparación. Al final del día, ninguno de ellos desea que ocurra un caos en las finanzas de sus países. Sin embargo, hoy no existen reglas en nuestros mercados más allá de que lo que no está prohibido está permitido. Por otro lado, la velocidad de la innovación es más rápida que los tiempos de las autoridades para regular un mercado que muchos aún siguen tratando de entender.

Las empresas de P2P ya se encuentran operando a nivel mundial, y son consideradas por Gartner Research como “una nueva forma de utilizar e interactuar con los servicios financieros, introduciendo respuestas más directas y satisfactorias a tendencias y necesidades sociales, demandadas desde años atrás al sector bancario”. Los reguladores están conscientes de que la generación conocida como “del Milenio” cada vez más considera a los bancos como irrelevantes, y preferirían obtener servicios financieros de compañías como Google, Apple o Paypal, más que de los bancos. El futuro no espera. La tecnología ha tomado a la banca como el nuevo objetivo de sus negocios. Más vale no ignorarla.

Palabras clave:

Fintech Disrupción tecnológica Tecnología Inclusión