Desde 2012, el primer mercado de préstamos de Latinoamérica sin intermediaciones bancarias trabaja con el propósito de acercar productos financieros más inclusivos, humanizando el crédito y la inversión.

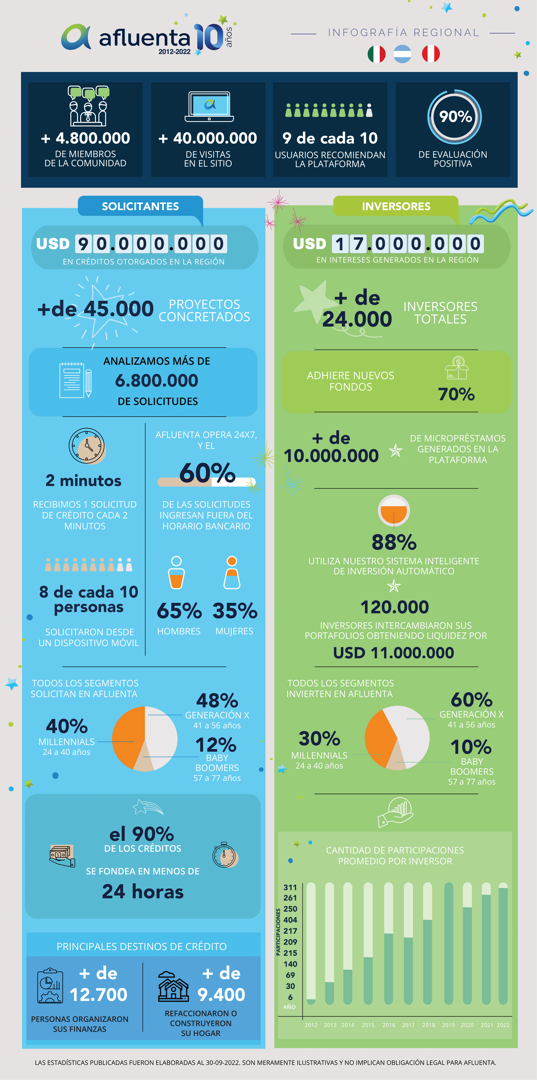

Con 10 años de trayectoria, la comunidad de Afluenta hoy supera los 4.800.000 usuarios radicados en Argentina, México y Perú, que pudieron concretar más de 45.000 proyectos. La plataforma hace uso de la tecnología para brindar servicios financieros que resultan más inclusivos, menos costosos y que ofrezcan una experiencia satisfactoria para el usuario.

Finanzas más justas y equitativas

Los servicios de la banca tradicional que conocemos, basados principalmente en la búsqueda del rendimiento del dinero, no fueron creados con los mismos objetivos que los de Afluenta.

En el caso de la fintech, la ecuación es positiva: para los solicitantes, las condiciones son más justas y para los inversores, la rentabilidad es más atractiva que la que ofrece la banca tradicional.

La base fundamental de los préstamos entre personas es el “darse crédito” mutuamente, a diferencia de lo que ofrecen las entidades bancarias que funcionan como intermediarios.

“Entender que el dinero debe fluir entre las partes para generar valor agregado me interesó desde un principio, pero siempre teniendo como foco el objetivo de impacto de conectar a las personas, de modo que ambas partes se sientan valoradas”, explica Alejandro Cosentino, CEO de Afluenta.

Números que hablan por sí solos

A 10 años del lanzamiento, los indicadores que afianzaron el modelo de negocio de Afluenta la convierten en la empresa Fintech líder de préstamos e inversiones entre personas, sin bancos.

Con más de 6.800.000 solicitudes analizadas en toda la región y U$90.000.000 en préstamos otorgados, Afluenta se consolida como una alternativa clave que permite mejorar la vida de las personas.

Sus condiciones más justas y su tecnología de vanguardia permitieron obtener un alto grado de satisfacción entre los usuarios, resultando 9 de cada 10 las personas que recomendarían la plataforma a sus conocidos y un 90% de aprobación por parte de toda la comunidad.

La frecuencia de solicitud de crédito en Afluenta, considerando los 3 países en los que opera, es de 2 minutos. Los accesos a la web también denotan un alto grado de interés por los usuarios y prospectos, alcanzando las más de 40.000.000 visitas en lo que va de su historia.

Afluenta es considerada una alternativa más que conveniente que las entidades bancarias tradicionales, y no es únicamente por sus tasas acordes a los perfiles de los usuarios, sino también por su amplia disponibilidad horaria para acceder a un crédito. Esto puede observarse gracias a la gran cantidad de solicitudes que se generan fuera del horario de atención bancaria (60%), mientras que 8 de cada 10 usuarios solicita su crédito desde un dispositivo móvil.

En cuanto a los perfiles generacionales, si bien existen variaciones entre solicitantes e inversores, los públicos se asemejan: la generación X rankea en ambos casos con el 60% en solicitantes y el 48% en inversores. Los millennials se encuentran en segundo lugar, con 30% tanto para el público que solicita préstamos como para el público que invierte. El resto pertenece a la generación de baby boomers para ambos públicos.

Invertir en personas y obtener más por tu dinero

Quienes invierten en Afluenta suelen atomizar su inversión en pequeñas cantidades para diversificar el riesgo y obtener una cartera más estable. Para operar, pueden hacerlo tanto manual como automáticamente, con el método de “Afluenta Planifico”, una opción muy beneficiosa que ayuda a no perder oportunidades de inversión.

Bajo esta modalidad, un usuario de la plataforma puede determinar sus propios parámetros de inversión y el sistema se encargará de ofertar de manera automática en aquellas solicitudes que se adapten a sus condiciones predeterminadas.

En base a las notables ventajas de la herramienta, el 88% opta por el sistema inteligente de inversión automática de la plataforma

En Afluenta operan más de 24.000 inversores. De ese total, el 70% adhiere nuevos fondos y se estima que, por solicitud de crédito, participan en promedio 180 inversores.

10 años de historia se traducen también en intereses generados para los inversores que han apostado por otras personas: esto significa más de U$17.000.000.

Las empresas también tienen su espacio

Afluenta cuenta con una línea exclusiva de créditos para pequeñas y medianas empresas. Es fundamental tener en cuenta y apostar a estas entidades, muchas veces relegadas por los grandes bancos. La plataforma las asiste para ayudarlas a crecer.

“Para nosotros es muy importante apoyar y formar parte de estos segmentos, porque creemos genuinamente que allí hay un potencial enorme por explotar. Seguiremos apostando para que estos sectores evolucionen y para ofrecerles una buena opción, algo que la banca tradicional no les ofrece”, desarrolla el CEO de Afluenta.

Una historia consolidada, que se fortalece de cara al futuro

A partir de 2022 y como lo ha hecho desde sus inicios, Afluenta continuará innovando en productos y soluciones que permitan transformar las finanzas y generar un impacto positivo en la vida de las personas y las empresas.

“Sabemos que detrás de cada pedido de crédito hay un proyecto y nos enorgullece poder ser ese vehículo y acompañar a las personas en el cumplimiento de los mismos”, indica Alejandro.

Y agrega: “Estamos en un contexto que presenta riesgos e incertidumbre, pero también oportunidades para el futuro. En Afluenta apostamos tanto a las empresas como a aquellas personas que buscan una alternativa viable a la banca tradicional, permitiéndoles acceder a la financiación que necesitan y, por otro lado, ofreciendo nuevas y superadoras opciones a nuestros inversores”.

Palabras clave:

Finanzas colaborativas Aniversario Préstamos entre pares

Desde siempre concebimos al dinero como algo escaso, al alcance de unos pocos. En este escenario, surgen los intermediarios a los que las personas deben acceder para poder incrementar sus rendimientos y hacer valer su capital: los bancos.

El famoso “paradigma de la intermediación” ha profundizado esta teoría, lucrando con la imposibilidad práctica de que la gente vuelva a prestarse dinero entre sí. Sin embargo, el intercambio del dinero en forma directa entre individuos es el origen de los bancos tal como los conocemos.

Lo que ha sucedido es que, a lo largo del tiempo, el creciente poder de los intermediarios ha eliminando esa concepción original y humana, favoreciendo exclusivamente la búsqueda del rendimiento del dinero. Eso ha puesto obstáculos para el acceso al crédito a segmentos enteros de la población.

En Afluenta, afortunadamente esta situación ha cambiado para muchas personas, ya que ofrecemos tasas competitivas y personalizadas gracias a nuestro sistema 100% digital. Cada usuario puede obtener una experiencia a su medida desde cualquier dispositivo, en cualquier momento y lugar, sin burocracia.

De ambas partes, la ecuación es positiva: Para los solicitantes, las condiciones son más justas y para los inversores, la rentabilidad es más atractiva que la que ofrece la banca tradicional.

No sólo es posible disponer de herramientas para mejorar el rendimiento del dinero, sino también conocer más acerca de las opciones de inversión. Todos podemos aprender a prestar, y si eso significa “darle crédito al otro”, el resultado será mucho mejor.

La base fundamental de los préstamos entre personas es el “darse crédito” mutuamente. Este sistema necesita de dos públicos: el que presta y el que pide prestado. Nuestro objetivo es que ambos honren el compromiso adquirido para que la comunidad continúe creciendo, y generar así un círculo virtuoso, una nueva alternativa.

¿Por qué Afluenta?

Afluenta quita a la entidad bancaria de la ecuación para crear una alternativa de inversión atractiva donde la rentabilidad es para las personas.

Hoy el mercado no ofrece opciones de inversión como Afluenta: sólo plazos fijos muy poco rentables comparados contra la inflación, o bien inversiones complejas que quedan fuera del alcance de quienes no son expertos en finanzas.

Elegir qué hacer con tu dinero no debería ser estresante ni complejo. Es por esto que te recomendamos esta propuesta de invertir en otras personas, a tasas de rendimiento mucho más atractivas para poder mantener y hacer crecer el dinero en este contexto especial.

Esta es la oportunidad perfecta para hacer rendir tu dinero en la comunidad financiera más humana, transparente y colaborativa del mercado de préstamos.

Palabras clave:

Créditos Inversión Finanzas colaborativas

El financiamiento colectivo (del inglés “crowdfunding”), que conecta directamente a los solicitantes de créditos con inversores que poseen la capacidad para financiarlos, está escribiendo un innovador párrafo en la historia de las finanzas alrededor del mundo. Los productos que solíamos adquirir de los bancos están cambiando por primera vez en siglos y aún no alcanzamos a evaluar las consecuencias de tal impacto.

Esta tendencia mundial es ya imparable sencillamente porque está en manos de las personas, de millones de personas y no de las organizaciones. Veremos, por tanto, mutar las formas y estilos de esos productos tanto así como los actores que los proveen. Lo único seguro es que esta tendencia ya no tiene hay vuelta atrás, no es una moda pasajera.

Inicialmente, los bancos reaccionaron subestimando al financiamiento colectivo como la industria discográfica subestimo la incorporación de la tecnología del “mp3” en los 90. Pensaron que ninguna organización pequeña podría hacer ni mejor ni de forma más económica lo que ellos hacían y que la adopción de estos servicios no sucedería de manera veloz.

Esta tendencia además se potencia por la influencia que la “generación del milenio”, aquellos nacidos a partir del año 1981, está comenzando a tener en nuestra economía. Estos jóvenes ya disponen de ingresos para tomar sus propias decisiones en materia financiera, y al ser más colaborativos que sus antecesores están permitiendo el desarrollo de negocios apoyados en la llamada “economía del compartir”. Estos negocios, apalancados en el uso de la tecnología y las redes sociales, comienzan a utilizar el “compartir” como un elemento estratégico donde el apoyo de la gente a estas propuestas es inversamente proporcional a la aceptación social de los bancos en nuestra sociedad.

En Argentina y en Latinoamérica, Afluenta es el primer caso de éxito de este modelo de finanzas colaborativas pero las finanzas sin bancos ya es una realidad en más de 50 países alrededor del mundo. En los próximos 6 meses veremos ofertas públicas de al menos 4 compañías y se calcula que para el 2025 el mercado del financiamiento colectivo alcanzará la escalofriante marca de US$ 1 trillón de dólares en el mundo haciéndole perder a los bancos una participación de mercado del 25% (para los pesimistas) y del 50% (para los optimistas) de los préstamos a personas y a PyMEs en los EEUU y el Reino Unido.

La gente se siente empoderada, las redes sociales le han dado una voz y han tomado en sus manos la resolución de un reclamo histórico desatendido por los bancos: quieren préstamos más convenientes y rendimientos más justos por su dinero. Como los bancos no lo han brindado entonces decidieron que podían resolverlo entre ellos. Y lo están haciendo muy bien.

Esta columna apareció originalmente en la edición 42 de la Revista Bank.

Palabras clave:

Finanzas colaborativas Inversores Solicitantes Crowdfunding Financiamiento colectivo

El mundo está cambiando la forma de vivir, relacionarse e incluso consumir. La colaboración va ganándole terreno a la individualidad. En verdad, la complementa.

Un fenómeno llamado finanzas colaborativas está comenzando y ya beneficia a millones de personas en mas de una docena de países en el mundo. Está inspirado por la decepción de un gran sector de la población ante la brecha entre la tasa de interés ofrecida a los ahorristas, y la tasa que se le cobra a los solicitantes de un crédito. Se ha activado con el crecimiento de las redes sociales.

Esta innovadora manera de prestar e invertir apoyada en la tecnología al servicio de las personas, vuelve a posibilitar la colaboración entre aquellos que con similares intereses, pueden finalmente interactuar de una manera superadora para ventajas y beneficios de sus participantes.

Afluenta es una de esas comunidades que se apoya en estructuras horizontales de poder que difieren de las relaciones jerárquicas de los bancos que replican desigualdades en la relación de contratación.

Afluenta legítima y posibilita la conexión entre sus miembros de modo tal que provee las bases y la utilidad para la formación de finanzas colaborativas mejorando su interacción social.

Bienvenida la innovación, bienvenidas las finanzas colaborativas!

Palabras clave:

Finanzas colaborativas Comunidad Innovación