Afluenta S.A. (Afluenta) no tiene sucursales ni locales que atiendan al público. Tampoco opera a través de comisionistas ni intermediarios, ni requiere pagos anticipados para el otorgamiento de créditos o para ser inversores. Ante cualquier duda comunicarse al +54 (11) 2842-2846 (WhatsApp). La registración implica la integración de la lista de fiduciantes/beneficiarios del fideicomiso, lo que se transformará en definitivo una vez que se ingresen los fondos a invertir en el fideicomiso. Los fondos que se van a fiduciar/invertir se transfieren al fiduciario y éste los derivará a las cuentas de los prestatarios una vez recibida la instrucción. Todos los ingresos de fondos deben realizarse por transferencia bancaria desde una cuenta propia.

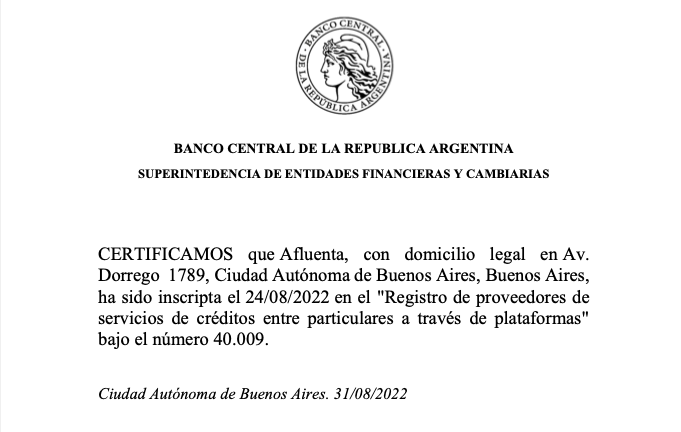

Afluenta S.A. se encuentra registrada ante el Banco Central de la República Argentina como Proveedor de Servicios de Créditos entre Particulares a través de Plataformas. Afluenta no cuenta con la garantía de la Ley 24.485 (y normas reglamentarias) Sistema de Seguro de los Depósitos Bancarios. Afluenta se limita a ofrecer servicios para unir a los inversores y tomadores de crédito en general, no encontrándose autorizada a operar como entidad financiera por el BCRA. Afluenta no asume responsabilidad o riesgo alguno por las operaciones entre inversores y tomadores de los créditos, ni garantiza -directa o indirectamente- el cobro de estos. Afluenta solamente le prestará un servicio al fideicomiso, del cual se benefician indirectamente los fiduciantes/beneficiarios y por el cual recibirá como contraprestación una retribución.

{kind=link}

{kind=link}

{kind=link}

{kind=link}